🥊 Corporate VC : qui sont les meilleurs ?

Mojo c'est la newsletter qui vous plonge dans l'univers de la banque et de la finance du futur. Tendances, innovations et start-ups qui révolutionnent l'industrie, pour être en avance sur son temps.

What’s on the menu this week ?

🔮 Décryptage : 🥊 Corporate VC : qui sont les meilleurs ?

🚀 Levées de fonds de la semaine : +380 millions d’euros levés cette semaine par nos pépites du Futur de la Banque et de la Finance. Et selon nous, XFarm et Kriptown ont vraiment le Mojo !

🏦 Et les acquisitions dans tout ça ? Zoom sur les principales acquisitions start-ups de l’écosystème.

🤫Shhhh. Les Hot News de l’écosystème ! Une sélection réalisée aux petits oignons des nouveaux partenariats bancaires/start-ups, closing de fonds, actualités start-ups…

🎁 Bonus News : un mélange d’actualités manquées, évènements à venir, sélection de mappings… tout y passe !

🔮 Décryptage

🥊 Corporate VC : qui sont les meilleurs ?

Qu’est-ce qu’un fonds de Corporate Venture Capital (CVC) ? C’est tout simplement une structure d’investissement reliée à un Corporate, destinée à soutenir financièrement et stratégiquement les entreprises. La plupart du temps, l’objectif du Groupe est de soutenir les jeunes entreprises, avoir un pas dans l’innovation et de créer des synergies avec le Groupe.

Mais des CVC, il y en a des tas : investissements directs ou indirects, financier, stratégique, hybride… Vous êtes perdus vous aussi ?

Pratiquement chaque Corporate du CAC40 français en a un !

Cette semaine, dans Mojo, on vous propose d’y voir plus clair dans le monde du CVC, qui prend de plus en plus de place dans l’écosystème tech et dans les investissements startups.

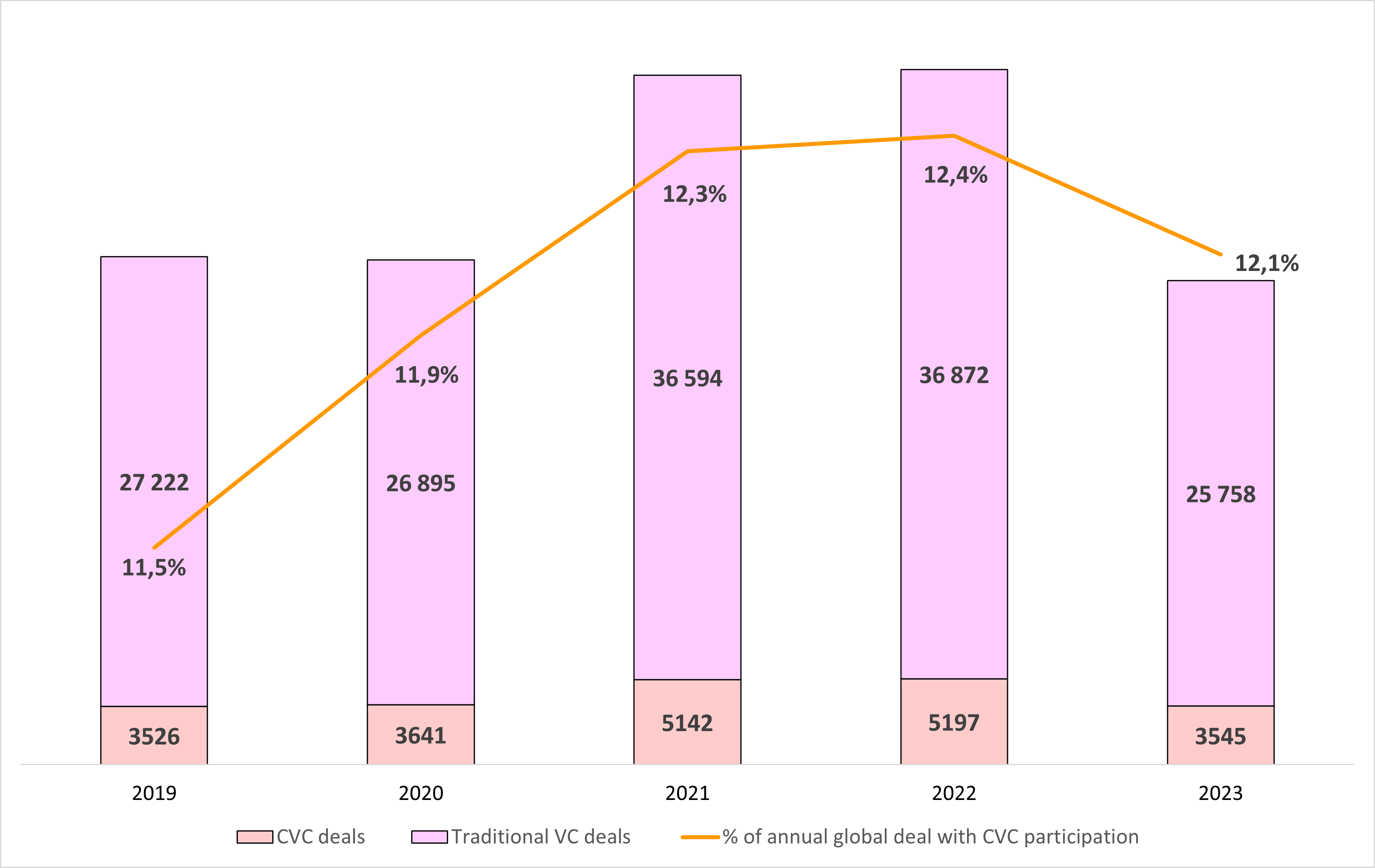

Evolution du marché du Corporate VC 📈

Alors est-ce que les Corporate VC ont le Mojo dans l’écosystème ?

Eh bien oui, puisqu’il y aurait des milliers de CVC actifs dans le monde et les levées de fonds chaque année qui impliquent un CVC se comptent aussi en millier. D’après une étude de la banque SVB les CVCs représenteraient environ 12% des deals en 2023, mais selon une autre étude de Mountside Ventures cela atteindrait même 23% !

En Europe et France, le pourcentages de CVC impliqués dans des deals est sensiblement le même, avoisinant les 10%.

Mais du coup, quel est leur scope d’investissement ?

Une grande majorité (environ 90%) investit dans les tours de table Early-Stage (Serie A & B).

Plus tôt (Pre-Seed & Seed) les entreprises sont trop peu matures et risquent encore de pivoter.

Plus tard (Serie B & +) les tickets d’investissement par deals commencent à être trop importants.

Du coup, se concentrer sur les Série A et B, c’est intéressant car :

le ticket par investissement reste relativement faible, permettant une diversification du portefeuille ;

la valorisation par startup est raisonnable à cet horizon de maturité ;

cela permet d’être à l’avant-garde d’une tendance émergente qui pourrait devenir cruciale pour le cœur de métier du Groupe dans le futur.

Les différents types de structures 🤔

Une chose à savoir: il n’y a pas de Corporate VC type. Derrière le mot CVC, il peut y avoir de nombreuses thèses, structures, une implication du management plus ou moins importante et des synergies plus ou moins fortes avec le Groupe.

Tout d’abord, le Corporate peut décider d’investir en direct ou en indirect dans des startups.

L’investissement en direct

En direct, l’investissement est souvent réalisé par une équipe au sein d’une Direction : de l’Innovation, de la Stratégie ou du M&A la plupart du temps. Dans ce cadre, il y aura sûrement une holding créée pour agréger l’ensemble des investissements. Pour investir au sein de startups, l’équipe va “tirer sur les fonds propres” ou “sur la Balance sheet du groupe”, soit à travers une enveloppe dédiée pour plusieurs années, soit avec un budget renouvelé chaque année.

Il existe trois types de thèses pour de l’investissement direct d’un Corporate VC :

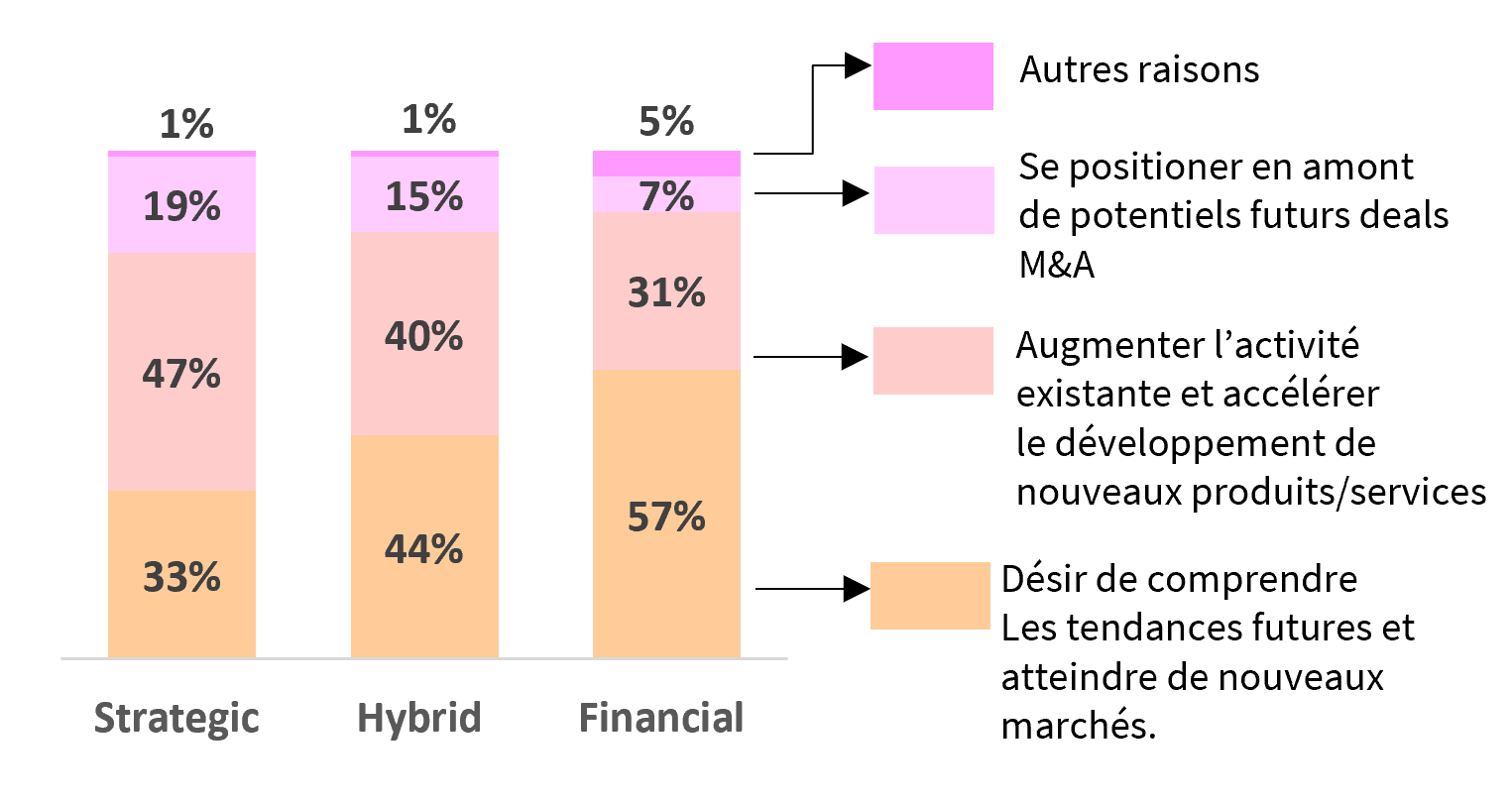

Stratégique, dont l’objectif principal est de générer des synergies avec la maison mère, à travers la mise en place de partenariats commerciaux. C’est le moyen de développer ou compléter des produits/services existants ou alors d’utiliser une technologie qu’ils n’auraient pas encore développée. Le retour est mesuré en revenu additionnel pour le groupe ou en coûts évités. Le CVC investi soit pour renforcer un partenariat préexistant, soit en créant un partenariat en même temps que la levée.

Hybride, dont l’objectif est double: générer du retour sur investissement et des synergies à travers des partenariats. La plupart du temps, le CVC va investir avant que le partenariat soit créé, et le pousser au maximum ensuite une fois l’investissement réalisé à ses métiers.

Financier, dont l’objectif unique est le retour financier, et où les synergies ne sont pas recherchées ou poussées avec le Groupe. L’objectif est de favoriser l’acculturation et la découverte de tendances émergentes. Comme ça, soit ils font un très bon retour sur investissement parce qu’il s’est avéré que la startup c’était le futur, ou au pire ça ne marche pas et ils auront appris de cette innovation. Les secteurs d’investissements peuvent donc parfois s’éloigner des activités du Groupe (comme le Crédit Mutuel Innovation dont on parlera ensuite).

Pour mieux appréhender les raisons du pourquoi de chacun, on vous a refait un tableau par thèse de CVC, car les raisons principales sont différentes d’un modèle à l’autre.

Source : SVB 2024

La plupart du temps, la thèse du CVC est définie en fonction des orientations stratégiques du Groupe, et plus le fonds est stratégique, plus les orientations du management influent. Il est déjà arrivé qu’un nouveau CEO dans un Groupe décide que le CVC n’est plus utile et l’arrête totalement (coucou Total Energie Ventures !).

L’investissement indirect

En indirect, le Corporate peut investir :

A travers du Fonds de Fonds. Cette stratégie est la plus commune chez les Corporate qui souhaitent découvrir l’innovation avec des experts dédiés à une thématique, recevoir du dealflow qualifié et obtenir des insights marchés. En fonds de fonds, la thèse est purement financière. Des synergies peuvent subvenir avec le LP (Limited Partner), mais ce n’est pas un prérequis, et le Corporate investi aux côtés d’autres Corporates.

A travers de la délégation de gestion. Un Corporate peut avoir l’envie d’investir au sein de startups, mais considérer qu’il n’a pas l’expertise pour, et pour cela, il peut décider de se reposer sur des acteurs spécialistes du marché pour réaliser les investissements. La plupart du temps, une équipe est créée avec quelques personnes du côté du Corporate qui vont pouvoir gérer la partie connexion avec le Groupe, et quelques personnes du côté du fonds d’investissement qui vont investir selon la thèse déterminée par le Corporate. Ces délégations de gestion peuvent être purement financières, hybrides ou stratégiques, c’est un peu à la carte selon la strat du Corpo !

Un autre modèle que nous pourrions inclure ici, est le spin-off complet d’un Corporate VC. Le Corpo devient soit seul LP ou se retrouve aux côtés d’autres LPs, et pourra aller jusqu’à n’avoir plus de rôle dans la définition de la thèse d’investissement, le choix des startups investies etc. Le Corporate deviendra un LP classique qui investi son argent. Ces structures ont uniquement des objectifs de retours financiers.

Mais attention, l’investissement direct et indirect ne sont pas obligés d’être séparés. La plupart du temps, un Corporate effectue plusieurs stratégies : fonds de fonds et structure d’investissement en direct, fonds de fonds et délégation de gestion… Et bien d’autres !

Bon, on espère que vous y voyez un peu plus clair entre les différents modèles. Il existe aussi différents types de gouvernance avec implication ou non des métiers, de thématiques d’investissement, de tailles de tickets, mais on vous l’épargne pour cette semaine… Pour que vous y voyiez plus clair, on vous propose de faire un zoom sur des acteurs des secteurs couverts par Mojo.

Zoom sur quatre acteurs du futur de la banque et de la finance 🔎

Date de création : 2021

Maison Mère : Groupe La Poste

Stratégie d’investissement: Indirecte, en délégation de gestion via XAnge, acteur européen majeur du capital investissement.

Objectif : 100% stratégique, avec un objectif de partenariat et de synergies commerciales.

Tickets investis : 300K€ à 3M€, avec des prises de participations entre 10 et 30% par le Groupe.

Scope d’investissement : Seed / Série A

Taille de l’enveloppe / du fonds : 50M€.

Secteurs d’investissements: Logistique augmentée, santé et bien-vivre, villes et territoires verts & intelligents, digitalisation & transformation digitale.

Exemples d’investissements: Pony, Carbonable, OuiHelp, Le Fourgon, Promus…

La Poste a un modèle un peu particulier, car il s’agit d’une délégation de gestion à un asset manager. Mais la thèse est 100% stratégique, et sur ce créneau, on trouve aussi en investissement direct Rabo Frontier Ventures (CVC de Rabobank), ou encore ING Ventures (CVC d’ING Bank).

Date de création : A l’origine, FISV était l’équipe Fintech stratégique du fonds Eight Roads, CVC purement financier de Fidelity International. La séparation a été réalisée en 2020.

Maison Mère : Fidelity International

Stratégie d’investissement: Directe, avec une équipe dédiée (11 personnes).

Objectif : Hybride, 60% des startups du portefeuille ont pu nouer un partenariat avec la maison mère.

Tickets investis : 3 à 15M$

Scope d’investissement : A partir de la Série A

Taille de l’enveloppe / du fonds : 232M$ déjà investis.

Secteurs d’investissements: Fintech incl. ESG, RegTech…

Exemples d’investissements: Finbourne, Greenly, Ramify, Sylvera.

Sur la thèse d’investissement hybride, on retrouve également Opera Tech Ventures (CVC de BNP Paribas) ou 574 Invest (CVC du Groupe SNCF).

Date de création : 2005

Maison Mère : Crédit Mutuel Equity, filiale du Groupe Crédit Mutuel Alliance Fédérale.

Stratégie d’investissement: Directe, avec une équipe dédiée de 15 personnes.

Objectif : Financier, pas d’objectif de synergies avec le Groupe.

Tickets investis : 1 à 20M€

Scope d’investissement : Seed à Série B

Taille de l’enveloppe / du fonds : 500M€ sous gestion

Secteurs d’investissements: Digital, Sciences de la Vie, Deeptech

Exemples d’investissements: Patrowl, Obat, Quandela, HarfangLab, Neobrain

La plupart du temps, lorsque la thèse du CVC est 100% financière, un spin-off est réalisé, pour devenir un fonds dédié, soit mono LP, soit multi LP.

TERNEL, ex MAIF Avenir, un exemple de spin-off.

jeudi 25 avril 2024 | CFNEWS")

Date de création : 2015 pour MAIF Avenir, 2024 pour Ternel.

Maison Mère : Groupe MAIF jusqu’à 2024. Depuis, MAIF Avenir a spin-off et est désormais rattaché à la société de gestion Capital Croissance. Son nom est devenu Ternel, devant un VC financier classique.

Stratégie d’investissement: Indirecte, spin-off de la maison mère pour devenir 100% financier et à terme multi LP.

Objectif : Financier, pas d’objectif de synergies avec le Groupe.

Tickets investis : 500K€ à 5M€

Scope d’investissement : Seed / Série A

Taille de l’enveloppe / du fonds : objectif de 120M€ d’ici 2024 pour le nouveau fonds. Ternel gardera la gestion des 28 participations héritées de MAIF Avenir.

Secteurs d’investissements: Restauration de la planète (ClimateTech, Biodiversité), le bien-être (santé, éducation) et questions sociétales (diversité, inclusion).

Exemples d’investissements: Iceberg Data Lab, Strong by form

TERNEL est un des spin-offs les plus récents dans l’écosystème. Dans son cas, le lien avec la société mère va doucement s’effacer et on ne l’appellera même plus CVC. Mais il existe également des CVC qui ont gardé le nom de la maison mère comme Orange Ventures, 100% financier avec Orange comme seul LP, ou qui se sont complètement émancipés comme Mouro Capital, anciennement rattaché à Santander et désormais multi LPs.

C’est quoi le meilleur modèle alors ?

Il n’y a pas de bon ou de mauvais modèle et encore moins de meilleur.

Chaque modèle présente ses avantages et inconvénients, mais le plus important doit rester quoi qu’il en soit le succès des startups financées.

D’ailleurs, les objectifs se croisent d’un modèle à l’autre. Si le CVC est stratégique il va chercher des synergies, mais sans solidité financière la relation commerciale va se dégrader. Inversement, pour un CVC financier, il a tout intérêt à faire le pont avec le reste du Groupe auquel il appartient s’il veut que la startup signe un contrat de plus.

Le plus important donc, c’est l’alignement entre le CVC et la startup. Il faut que chacun reste agile et à l’écoute des besoins de l’autres. C’est une win-win relationship.

Chez Mojo, on trouve que le mix des deux modèle est idéal. Il faut être shark et vouloir les meilleurs deals afin de viser un retour sur investissement intéressant, mais investir aussi dans des startups qui vont créer de la valeur pour les métiers du Groupe c’est le meilleur moyen de rester innovant et de pérenniser sont activité.

Un petit mot pour les startups tout de même. Les CVC deviennent de plus en plus matures sur l’investissement en startup et comprennent de mieux en mieux les enjeux. Pour autant, n’oubliez pas que vous n’allez pas à la même vitesse. La culture d’entreprise est différente et un Corporate devra passer par davantage de process et de personnes pour faire avancer les choses. Il vous faut donc être patient. Mais comme on dit : Tout vient à point à qui sait attendre. 🤝

🚀 Levées de fonds de la semaine

🍪 Les pépites de la semaine

xFarm (CH, ESG) annonce une levée de 36 millions d’euros auprès de Partech, Mouro Capital, Swisscom Ventures et United Ventures.

Fondée en 2017, xFarm est une startup italo-suisse qui déploie des solutions permettant d’aider les exploitants agricoles à mieux gérer leurs dépenses et leurs cultures.

Pourquoi elle a le Mojo selon Mo ? xFarm, ce n’est plus une jeune pousse. La société est déjà implantée en France, Suisse, Italie, Espagne, Allemagne, Pologne et Royaume-Uni. La startup a déjà levé 20 millions depuis sa création et compterait aujourd’hui 450 000 exploitants à travers le monde, appartenant à plus de 100 processus de supply chain et couvrant 7 millions d’hectares, pas mal non ?

xFarm solidifie une place de leader sur son marché. La startup a d’ailleurs étoffé son offre cette année avec deux acquisitions: Greenfield Technologies, société espagnole spécialisée dans la caractérisation des sols, et Spacesense, startup française spécialisée dans l’analyse d’imagerie satellite pour l’agriculture. Cette nouvelle levée en Série C lui permettra de s’étendre davantage à l’international (conquête des Amériques, extension en Europe) et d’améliorer son produit. Une division consacrée aux prêts et aux produits d’assurances paramétriques pourrait voir le jour…

On a hâte de voir ça chez Mojo, car selon nous, l’agriculture intelligente, c’est l’avenir, dans un monde qui fait face à (i) une demande alimentaire croissante de la population mondiale, (ii) une pénurie de main d’œuvre qualifiée dans le secteur agricole et (iii) un risque fort lié au dérèglement climatique (sécheresses, inondations…).

Kriptown (FR, Fintech) annonce une levée de fonds de 4.2 millions d’euros, auprès de BNP Paribas et Bpifrance.

Kriptown est une néo-bourse permettant aux startups et PME de trouver du financement.

Pourquoi elle a le Mojo selon Jo ? Les startups et PME n’ont pas 36 solutions pour se financer. Soit il faut lever des fonds en equity, soit avec de la dette. Le problème c’est que ce n’est pas liquide. On ne peut pas revendre des actions achetées la veille et pour la dette il faut attendre l’échéance pour retrouver son argent. Alors que quand on est une entreprise d’une taille plus conséquente, on réalise une introduction en bourse, on reçoit des financements et les investisseurs eux peuvent revendre leurs actions quand ils le souhaitent.

Vous voyez le truc venir ? Kriptown c’est un Euronext nouvelle génération. Déjà parce que la cible ce sont les startups et PME, mais surtout parce que l’infrastructure technologique derrière est une blockchain. Alors oui, là on parle de blockchain privée mais l’innovation est tout de même incroyable. Faire reposer une bourse sur cette technologie présente plusieurs avantages : des économies de coûts, une liquidité des titres 24/7, ou encore une protection contre le risque de contrepartie (en gros, c’est quand une transaction n’a pas lieu, soit parce que l’acheteur n’a pas assez de cash, soit parce que le vendeur n’a pas les titres).

💸 Pour plus d’informations sur les autres levées de fonds :

FinTech : Quartr (SW – 6M$) ; Kriptown (FR – 4.2M€) ; Round Treasury (UK – 1.9M€)

InsurTech : on a rien vu, et vous ? 👀

ESG : xFarm (CH – 36M€) ; Paebbl (SW – 22.8M€) ; Altris (SW – 13.2M€) ; Forward Earth (DE – 4.5M€) ; BaCta (FR – 3.3M€) ; Highcast (FR – 2M€) ; QUIXOTIC (SP – 1.3M€)

Mobility : Stellar (FR – 9.3M€)

PropTech : Gropyus (AT – 100M€) ; Purpose Green (GE – 15M$)

IA : Basecamp Research (UK – 60M$) ; Braintrust (USA – 36M$) ; Numeric (USA – 28M$) ; Lightdash (USA – 11M$) ; Lovable (SW – 6.8M€) ; Connected Data (UK – 2.5M€)

Web3 : Bitlayer (SG – 9M$) ; Yala (USA - 8M$) ; Semantic Layer (USA – 3M$)

🏦 Et les acquisitions dans tout ça ?

La fintech britannique Pockit fait l’acquisition de la néo-banque britannique Monese.

Multitude Bank, une banque digitale maltaise, a acquis une participation de 9,9 % dans Lea Bank ASA, une banque digitale norvégienne. Multitude Bank devrait acquérir 8,7 % supplémentaires sous réserve de l’approbation de l’Autorité financière norvégienne et de l’Autorité financière suédoise.

Colehouse Group, un cabinet de conseil spécialisé dans les services financiers et gouvernementaux basé au Royaume-Uni, a acquis le cabinet de conseil en services technologiques Dragonfly.

ClearCourse, fournisseur britannique de solutions de paiements, fait l’acquisition de GOb2b, spécialiste du eCommerce B2B basé en Angleterre.

Fin du suspense pour Kard, qui est reprise par Eric Lassus, ancien CEO de Treezor et Julien Delamorte (fondateur de Handsome).

Finthesis, logiciel français de Business Intelligence pour experts comptables, rejoint le Groupe visma, leader des solutions professionnelles basées sur le Cloud.

Banked, un fournisseur de Pay by Bank basé à Londres, a acquis Waave, une société australienne de technologie de paiement.

Sagard NewGen annonce l’acquisition d‘une participation majoritaire dans kShuttle, éditeur de logiciel SaaS de reporting réglementaire financier et ESG.

🤫Shhhh. Les Hot News de l’écosystème !

Comment ça se passe du côté des Banques ?

La banque espagnole BBVA devrait lancer son propre stablecoin, en partenariat avec Visa.

HSBC envisage un plan de réduction des coûts pour économiser jusqu’à 300m$ selon le Financial Times.

Et les fonds d’investissements ?

Aquiti lance un nouveau fonds d’amorçage de 60 millions d’euros.

Edenred devient LP au sein du dernier véhicule d’investissement de Shift4Good, dédié à la mobilité.

Pitchdrive, acteur belge, annonce le closing de son troisième véhicule d’investissement de 40M€ pour investir dans des startups early stage.

Le plus important, que disent nos start-ups ?

Assetera et Archax s’associent pour distribuer des actifs tokenisés en Europe.

Les sociétés permettront désormais aux investisseurs d’accéder à des actifs numériques, tels que des fonds et des produits structurés cotés sur Archax.

Des employés de Monzo ont revendu des actions à un groupe d’investisseurs existants, revalorisant la banque mobile à 4,5 milliards de livres sterling.

Revolut permet désormais aux commerçants britanniques, utilisateur de Revolut Business, d’accepter les cartes American Express.

Younited, fondée en 2012, se rapproche d’une Spac coté à Amsterdam, créée par la société d’investissement américaine Ripplewood.

Captain Cause, spécialiste du don cadeau, devient Dift.

Alma annonce un nouveau véhicule de titrisation de 3 milliards d’euros pour révolutionner le paiement en Europe.

Maddyness lève des fonds sur LITA.co !

Quelques tendances pour imaginer le futur

Generali et UNDP lancent un rapport sur l’utilisation de l’assurance paramétrique pour construire la résilience financière.

🎁 Bonus News

Nos yeux de lynx ont loupé quelques actualités la semaine dernière…

Zepz, une entreprise londonienne qui permet aux utilisateurs d’envoyer de l’argent à l’international via son application mobile et son site Web, a levé 267 millions de dollars auprès de Accel, IFC, Leapfrog, TCV et Coller Capital.

Truelayer, une plateforme d’Open Banking basé à Londres, a réalisé une Extension de Serie E pour 45 millions d’euros, auprès de Northzone, Tencent, Tiger Global, Temasek, Stripe.

Easyvest, une plateforme digitale belge de conseils financiers a levé 13 millions d’euros auprès de Belfius et SFPIM.

Amlyze, startup lithuanienne d’évaluation des risques et de surveillance des transactions financières, a levé 2.35 millions d’euros auprès de Practica Capital, Advanzia Bank, CoInvest Capital, NGL, FIRSTPICK et de Business Angels.

Dylogy, opérateur de Gen AI et de plateforme d’assurance destinée à aider les assureurs et les courtiers à mieux gouverner et traiter tout document, a levé 1.2 millions d’euros auprès de Convex Group, Hub612, Mindstone, Lya Protect.

Voltfang, startup allemande spécialisée dans la seconde vie des batteries, a levé 8 millions d’euros auprès de FORWARD.One, Interzero et de ses investisseurs historiques.

Mastercard a fait l’acquisition de Minna Technologies, une start-up suédoise qui fournit des solutions de gestion d’abonnements.

La plateforme d’échange Paymium rachète sa concurrente Zebitex.

C’est tout pour cette semaine…. Enfin… On verra la semaine prochaine ! 🫣

Evènement à venir

Les FinTechs comme Vecteurs d'Innovation – Une demi-journée à Nice pour aborder plateformisation, IA ou encore stratégie de croissance. Le 16 octobre.

Luxembourg Venture Days. Le 16 et 17 octobre.

Fintech R:Evolution 2024. Le 17 octobre.

Innov&Act par le Crédit Agricole. Appel à candidatures. Jusqu’au 25 octobre.

SG Planète A Lille. Appel à candidatures. Jusqu’au 5 novembre.

Platform58, appel à candidature. Jusqu’au 10 décembre.

Quelques autres trucs cool !

Mapping des startups de l’énergie dans le Commerce et l’Industrie, par AENU.

Royal Park Partners publie son rapport de l’industrie Fintech pour Q3 2024.

La direction de Maddyness change, les deux fondateurs Louis Carle et Etienne Portais sortent de l’opérationnel et sont remplacés par Carole Barkatz, nouvelle DG.

Les investisseurs pre seed et seed les plus actifs en France selon Sifted.

Huawei lance un nouveau programme d’accompagnement dédié à la sustainability à Station F.

EY publie le baromètre du capital risque pour Q3 2024.

Moins cool, le Projet de Loi de Finances 2025 vient de sortir, il prévoit : la suppression de l'exonération de charges patronales pour les JEI, la non prolongation du crédit impôt innovation et le rehaussement de l'impôt sur les plus-values de cession des parts de sociétés de 30% à 37,2%. Plusieurs acteurs de l’écosystème dont France Digitale en parle.

Merci d’avoir lu cette newsletter jusqu’au bout ! ❤️

Si elle t’a donnée le Mojo, partage là autour de toi 🔄