👴 Prêt Viager Hypothécaire, l'épargne toute génération !

Mojo c'est la newsletter qui vous plonge dans l'univers de la banque et de la finance du futur. Tendances, innovations et start-ups qui révolutionnent l'industrie, pour être en avance sur son temps.

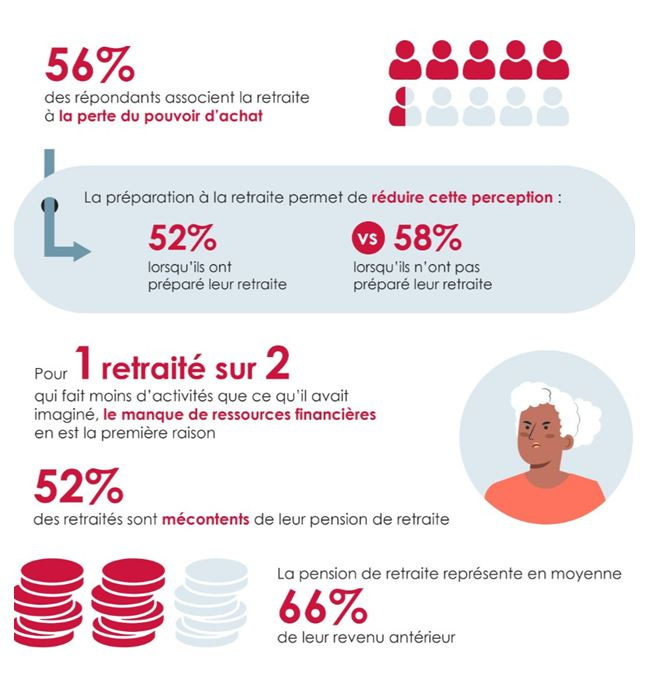

En France, 7 retraités sur 10 sont propriétaires de leur logement… mais vivent avec une pension médiane inférieure à 1 600 € par mois. Côté patrimoine, ça va. Côté trésorerie, c’est plus compliqué.

Les Français perdent en moyenne 25 à 30% de leurs revenus lors de leur passage à la retraite. Une baisse qui peut même atteindre 50% pour les moins chanceux, notamment pour ceux qui n’étaient pas salariés (indépendants, professions libérales…) !

Capgeris, baromètre OpionionWay-Carac “Les Français et la retraite”

Alors comment transformer un appartement parisien en complément de revenus sans vendre ni déménager ?

Le prêt viager hypothécaire fait partie des outils financiers (encore méconnus) qui permettent de libérer du cash tout en restant chez soi. Produit technique, longtemps marginalisé par les banques, il connaît aujourd’hui un regain d’intérêt, notamment porté par des startups bien décidées à le moderniser. Bref, cette semaine on parle de ça chez Mojo, et on zoome sur 3 startups qui proposent ce produit innovant !

Avant de commencer, tu veux :

📖 Nous recevoir tous les lundis ? Il suffit de t’abonner si ce n’est pas encore fait ;

✍️ Ecrire avec Mojo et apporter ton expertise ? Deviens sponsor de cette newsletter en répondant à cet email !

🤔 Mais alors c’est quoi, concrètement, le Prêt Viager Hypothécaire ?

Le viager : un système ancien, une image vieillissante 🏠

Le viager, tout le monde connaît, mais peu de gens comprennent vraiment comment ça fonctionne…

Dans sa version classique, c’est un contrat de vente immobilière un peu particulier : un propriétaire, souvent âgé, vend son bien à un acheteur (appelé “débirentier”), mais continue d’y vivre jusqu’à sa mort. En échange, il perçoit un “bouquet” (somme versée au moment de la signature) et une rente mensuelle jusqu’à la fin de sa vie.

L’acheteur, de son côté, fait un pari : que le vendeur ne vivra pas "trop longtemps", sans quoi le coût total du bien risque de dépasser sa valeur réelle.

Ce système, très encadré juridiquement, existe depuis des siècles. Il répond à un vrai besoin, celui de transformer un patrimoine immobilier en revenus réguliers. Mais forcément, son image reste entachée : il évoque souvent la spéculation sur la mort, des litiges familiaux, et un marché peu liquide. Résultat : il ne représente qu’environ 1% des transactions immobilières en France, soit près de 5 000 ventes par an.

Le prêt viager hypothécaire : un viager sans vente, ni paris morbides 👴

Le prêt viager hypothécaire (PVH), c’est la version “pacifiée” du viager. On ne vend pas son logement. On n’en cède pas la propriété. Mais on le met en garantie pour obtenir un prêt, sans avoir à le rembourser de son vivant.

Concrètement, une personne de plus de 60 ans, propriétaire de son bien immobilier, peut emprunter une somme d’argent auprès d’un établissement financier. En échange, l’organisme inscrit une hypothèque sur le bien. La personne reste pleinement propriétaire, continue d’y vivre, et n’a rien à rembourser tant qu’elle est en vie.

Le capital emprunté peut être versé en une seule fois, ou sous forme de rente. À son décès, le prêt (capital + intérêts) est remboursé grâce à la vente du bien, généralement par les héritiers.

C’est un produit à mi-chemin entre le crédit immobilier et la gestion patrimoniale. Il permet de “monétiser” la valeur de son bien sans le vendre, et sans mettre en péril son mode de vie. Le PVH est principalement destiné aux personnes âgées disposant d’un patrimoine immobilier, mais de revenus modestes. Il peut aussi intéresser celles qui souhaitent financer une aide à domicile, des travaux d’adaptation du logement, ou même aider financièrement leurs enfants ou petits-enfants. Mojo quoi !

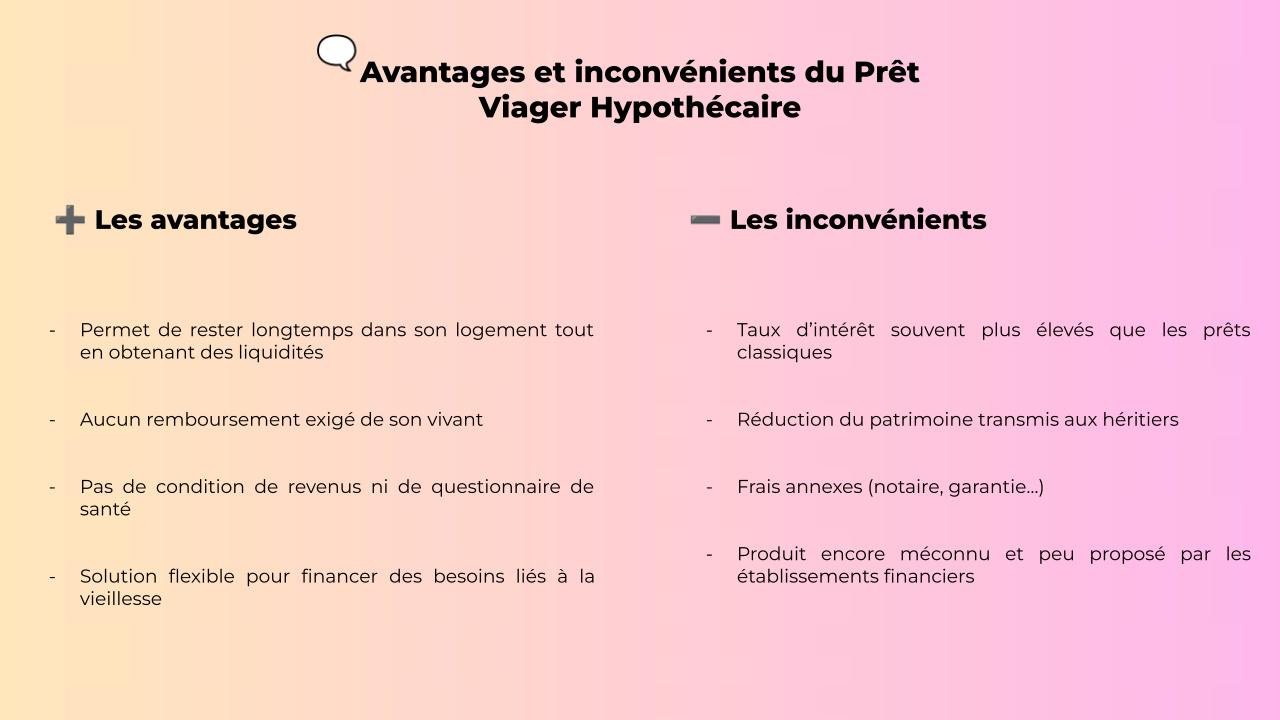

Les avantages et les inconvénients du PVH ⚖️

Le principal atout du prêt viager hypothécaire, c’est sa capacité à libérer du cash sans bouleverser la vie du propriétaire. Il offre une solution à un vrai déséquilibre : celui d’une génération qui possède beaucoup, mais qui vit souvent avec peu. C’est aussi une alternative plus souple que la vente en viager, puisqu’il n’y a ni aléas de longévité pour l’acheteur, ni transfert immédiat de propriété.

C’est également un produit sans risque de saisie ou d’expulsion : tant que le bénéficiaire est en vie, il ne peut pas être contraint à rembourser ni à quitter son logement.

Mais ce produit n’est pas sans inconvénients. Les taux d’intérêt sont souvent plus élevés que ceux d’un prêt immobilier classique, car l’établissement prêteur prend un risque important (incertitude sur la durée du prêt, évolution du marché immobilier, entretien du bien). À cela s’ajoutent des frais de notaire, de garantie, et parfois de gestion.

Autre limite : à la fin du processus, le patrimoine transmis aux héritiers est réduit. Et même si le bien vaut plus que le montant du prêt à rembourser, il arrive que la vente ne couvre pas entièrement les dettes, auquel cas les héritiers doivent choisir entre vendre ou abandonner la succession.

Enfin, le produit reste méconnu. Beaucoup de seniors n’y ont jamais été exposés, et les établissements bancaires ne le mettent que rarement en avant. Résultat : une solution pertinente, mais encore marginale.

✨ Mais Mojo, qu’est-ce qu’il y a d’innovant dans le PVH ?

Les acteurs qui proposent (ou réinventent) le prêt viager hypothécaire💡

Le marché du PVH est en train d’évoluer doucement. Les banques traditionnelles s’y intéressent peu, car le produit est complexe à gérer, peu standardisé, et peu rentable à grande échelle. Seules quelques institutions spécialisées ont proposé des formules de prêt viager dans le passé, avec une portée limitée, comme :

La Caisse d’Epargne, filiale du groupe BPCE, propose le prêt viager hypothécaire "Foncier Reversimmo". Il s'adresse aux propriétaires de plus de 60 ans souhaitant obtenir un financement sans vendre leur bien immobilier.

BNP Paribas, via sa filiale Cardif, proposait également des solutions de prêt viager hypothécaire.

Mais une nouvelle génération d’acteurs commence à s’y attaquer, notamment via la tech, mais on zoome sur quelques superbes acteurs juste après !

Avant ça, d’autres modèles hybrides existent : certains acteurs achètent une partie du bien, avec des options de rachat ou de co-gestion ; d’autres proposent des systèmes de rente améliorée couplés à une hypothèque, en travaillant avec des assureurs et des investisseurs privés.

Aux États-Unis et au Royaume-Uni, des entreprises comme Point, Unison ou Figure ont développé des modèles voisins, baptisés “home equity release” ou “shared appreciation mortgage”. Là-bas, le marché est plus mature, et les investisseurs institutionnels y voient un outil de diversification. En Europe, le champ reste largement ouvert.

Il y a donc une place à prendre. Si la réglementation s’adapte, et si les plateformes parviennent à rendre le produit aussi simple qu’un crédit conso ou qu’un prêt travaux, le PVH pourrait bien devenir une nouvelle verticale de la fintech dédiée au vieillissement !

Pourquoi des startups misent sur le prêt viager hypothécaire 🎯

C’est vrai ça, si les banques sont si frileuses, pourquoi alors les startups, qui bénéficient de peu de ressources à leur création, y voient une opportunité et un nouveau marché qui s’ouvrent ? Eh bien tout simplement pour ces raisons :

Inadéquation avec le modèle bancaire traditionnel : Le PVH, avec sa durée indéterminée et son remboursement différé, perturbe les modèles de risque et de rentabilité des banques. Les startups, plus agiles, peuvent concevoir des offres sur mesure sans ces contraintes ;

Expérience utilisateur améliorée : Les startups peuvent offrir une interface numérique conviviale, des simulateurs transparents et un accompagnement personnalisé, rendant le PVH plus accessible et compréhensible pour les seniors ;

Modèle de financement alternatif : Plutôt que de prêter directement, les startups peuvent structurer des produits financiers adossés à des investisseurs institutionnels, comme des fonds de pension ou des assureurs, recherchant des rendements stables ;

Demande croissante liée au vieillissement démographique : En 2023, 27% de la population française a plus de 60 ans, une proportion qui devrait atteindre 36% en 2070. Cette tendance crée un besoin accru de solutions financières adaptées aux seniors ;

Contexte réglementaire favorable : Le cadre légal du PVH, établi par la loi n°2006-872, pourrait être renforcé par des politiques publiques visant à soutenir l'autonomie des personnes âgées, rendant le marché plus attractif pour les nouveaux entrants.

🔎 Zoom sur les pépites Mojo du Prêt Viager Hypothécaire

Maintenant qu’on a compris ce que c’était et pourquoi il y avait une vraie opportunité pour les startups, on ne remplirait pas notre travail chez Mojo si on ne vous parlait pas des quelques acteurs qui se démarquent sur le sujet en France. Alors zoomons sur 3 pépites du secteur !

Mirabelle : la fintech qui redonne du pouvoir aux senior

Fondée en 2022 par Hugo Jenny et Bastien Davalos, Mirabelle est une startup française spécialisée dans le prêt viager hypothécaire. Elle a pour ambition de démocratiser cette solution de financement auprès des seniors, en leur permettant de mobiliser la valeur de leur bien immobilier sans en perdre la jouissance.

En décembre 2024, Mirabelle a levé 1,3 million d'euros auprès de business angels du secteur de l'assurance et de la gestion de patrimoine, ainsi que du Groupe Inter Invest et de Bpifrance. Cette levée de fonds vise à développer une plateforme dédiée et à obtenir l'agrément de l'ACPR pour devenir un prêteur indépendant spécialisé dans le financement du bien-vieillir.

L'offre de Mirabelle se distingue par sa simplicité et sa transparence. Elle propose des prêts viagers hypothécaires allant de 25 000 à 3 000 000€, permettant aux emprunteurs de rester propriétaires de leur bien et de l'habiter tout au long du remboursement, qui intervient uniquement au dénouement du prêt.

Mirabelle se positionne également sur un modèle B2B2C, en partenariat avec des assureurs, des mutuelles de santé et des courtiers, afin d'élargir l'accès à cette solution de financement aux seniors.

Arrago - Le Prêt 60®, en mode “liberté, égalité, pas de mensualités”

Arrago se donne pour mission de démocratiser Le Prêt 60, qui comme son nom l’indique est un prêt à destination des séniors de 60 ans et plus.

Le Prêt 60, c’est un crédit sécurisé, sans condition de revenus ni questionnaire médical (bon en vrai si, à partir de 75 ans il faut faire un tour chez le médecin pour être sûr que la personne sait ce qu’elle fait).

Donc pépé & mémé mettent leur bien immobilier en garantie, et ils reçoivent une somme en cash. Pas de remboursement chaque mois : le prêt est soldé plus tard, soit à la vente du bien, soit à la succession. Histoire de profiter pleinement de la vie quoi !

Que ce soit pour faire des travaux, avoir des compléments de revenus de sa retraite, ou partir se la couler douce sur une île, les souscripteurs utilisent le montant emprunté comme bon leur semble.

Et Arrago a déjà su convaincre, puisque l’entreprise a délivré 400 Prêts 60® en 2024, soit 55 millions d’euros au total ! Avec un marché français d’environ 80 millions d’euros, Arrago se positionne clairement comme leader !

Mais Arrago ne va surement pas s’arrêter là. Et la startup a d’ailleurs annoncée avoir levée 250 millions d’euros pour financer ses prochains Prêt 60.

Cette nouvelle levée devrait lui permettre de viser 1 000 prêts par an dès 2026, et plus de 7 000 par an d’ici 3 à 5 ans, pour 1 milliard d’euros distribués annuellement. Rien que ça.

Bon, le marché du prêt viager hypothécaire est encore jeune en France, mais il est promis à un bel avenir : 4 milliards d’euros d’ici 2030, 8 milliards en 2035. Alors, les 1 milliards d’Arrago d’ici 5 ans, bah c’est clairement faisable !

Skarlett - la retraite, mais en mieux

Skarlett est une startup française qui propose une gamme complète de services financiers et immobiliers dédiés aux personnes de plus de 60 ans.

Fondée en 2023 par trois entrepreneurs expérimentés : Townley Le Guénédal (Operandi & INNOHEALTH), Aurélien Gouttefarde (Homeloop) et Benjamin Gaignault (Ornikar) l’objectif de la startup est d’aider les seniors à libérer la valeur de leur patrimoine immobilier et à améliorer leur pouvoir d’achat, tout en continuant à vivre chez eux.

En fait, Skarlett opère un peu comme un courtier et va proposer de multiples services autour de 3 catégories : (i) immobilier, (ii) financement, et (iii) assurances.

🏠 Immobilier

Skarlett offre plusieurs solutions pour transformer son bien immobilier en liquidités :

Viager occupé : permet de rester vivre dans son logement et de récupérer jusqu’à 70% de la valeur du bien ;

Viager libre : cette option permet de vendre son bien et donc ne plus l’occuper, en échange de cash immédiatement, puis d’une rente régulière (mensuelle, trimestrielle ou annuelle) ;

Vente en nue-propriété : un peu comme le viager occupé, ici il y a cession de la propriété, mais en conservant l’usufruit, c’est-à-dire le droit d’habiter dedans ;

Démembrement : c’est la même chose que la vente en nue-propriété, sauf que c’est sur une période déterminée et non pas à vie comme dans le cas précédent ;

Vente à terme : dans cette situation l’acquéreur paye le vendeur chaque mois pendant une période définie dans l’acte de vente, pour une transition en douceur.

💳 Financement

Skarlett propose également des solutions de financement adaptées aux seniors :

Prêt hypothécaire : emprunt adossé à un bien immobilier qui permet d’obtenir jusqu'à 90% de la valeur de celui-ci ;

Rachat de crédit : une solution pour regrouper tous ses crédits en un seul ;

Prêt viager hypothécaire : là c’est la même chose que pour le Prêt 60 d’Arrago. Un emprunt garanti par le bien immobilier, remboursable au décès de l’emprunteur ou à la vente du bien.

🛡️ Assurance

Skarlett propose une sélection d’assurances adaptées aux seniors :

Mutuelle santé senior : couverture des frais de santé avec des garanties adaptées ;

Assurance obsèques : organisation et de financement des funérailles à l’avance, soulageant ainsi les proches des frais funéraires imprévus ;

Mutuelle animaux de compagnie : parce qu’être bien sois même c’est essentiel, il faut penser à nos meilleurs amis les chiens & chat ;

Assurance habitation : une couverture plus complète que les assurances habitation classiques, prenant en compte les accidents domestiques, tels que les chutes.

🤝 Le Club Skarlett

Skarlett a également lancé le Club Skarlett, une communauté offrant des conseils, des bons plans et un accompagnement personnalisé pour aider les seniors à optimiser leur pouvoir d’achat et à profiter pleinement de leur retraite.

Avec une approche centrée sur les besoins des plus de 60 ans, Skarlett s’impose comme un acteur innovant du secteur, en proposant des solutions simples, transparentes et sécurisées pour améliorer la qualité de vie des seniors.

Il fait bon de vieillir 👴👵

Alors c’est vrai, les solutions présentées ne sont pas encore pleinement démocratisé, mais pourtant elles changent clairement la donne pour nos ainés.

Eh oui, vieillir, ce n’est pas la fin d’une histoire, c’est juste un nouveau chapitre à écrire.

Alors, débloquer de l’argent avec le viager pour profiter encore plus de sa retraite c’est clairement cool ! Il faut que le viager ne soit plus vu comme un modèle un peu malsain, mais comme une véritable solution de liberté financière.

Nos papis & mamies ont aussi le droit d’avoir le Mojo 🔥

Alors, si vous êtes d’accord avec nous, si ces solutions vous ont intriguées ou si vous pensez que cela peut intéresser un de vos proches, partagez cette édition 👇