🏡 Peut-on encore devenir propriétaire ? (Partie 1)

Mojo c'est la newsletter qui vous plonge dans l'univers de la banque et de la finance du futur. Tendances, innovations et start-ups qui révolutionnent l'industrie, pour être en avance sur son temps.

What’s on the menu this week ?

🔮 Décryptage : 🏠 Peut-on encore devenir propriétaire ? (Partie 1)

🚀 Levées de fonds de la semaine : +449 millions d’euros levés cette semaine par nos pépites du Future de la Banque et de la Finance. Et selon nous, Neat et Finbourne ont vraiment le Mojo !

🏦 Et les acquisitions dans tout ça ? Zoom sur les principales acquisitions start-ups de l’écosystème.

🤫Shhhh. Les Hot News de l’écosystème ! Une sélection réalisée aux petits oignons des nouveaux partenariats bancaires/start-ups, closing de fonds, actualités start-ups…

🎁 Bonus News : un mélange d’actualités manquées, évènements à venir, sélection de mappings… tout y passe !

🔮 Décryptage

🏠 Peut-on encore devenir propriétaire ? (Partie 1)

Devenir propriétaire, c’est un vrai parcours du combattant.

En 2022 et en 2023, c’était environ 45% de prêts immobilier refusés ! Et il y a de nombreuses raisons à cela :

les banques sont de plus en plus frileuses à prêter, notamment envers certains profils, tels que les freelances, les entrepreneurs ou encore les artisans pour ne citer qu’eux.

les prix des biens immobiliers augmentent plus rapidement que l’augmentation des salaires.

le taux d'usure n'est pas rehaussé aussi rapidement que l'augmentation des taux proposés par les banques, ce qui entraîne des vagues de refus d'octroi de prêts.

Moins de prêts immobiliers, moins de ventes de logements, logique.

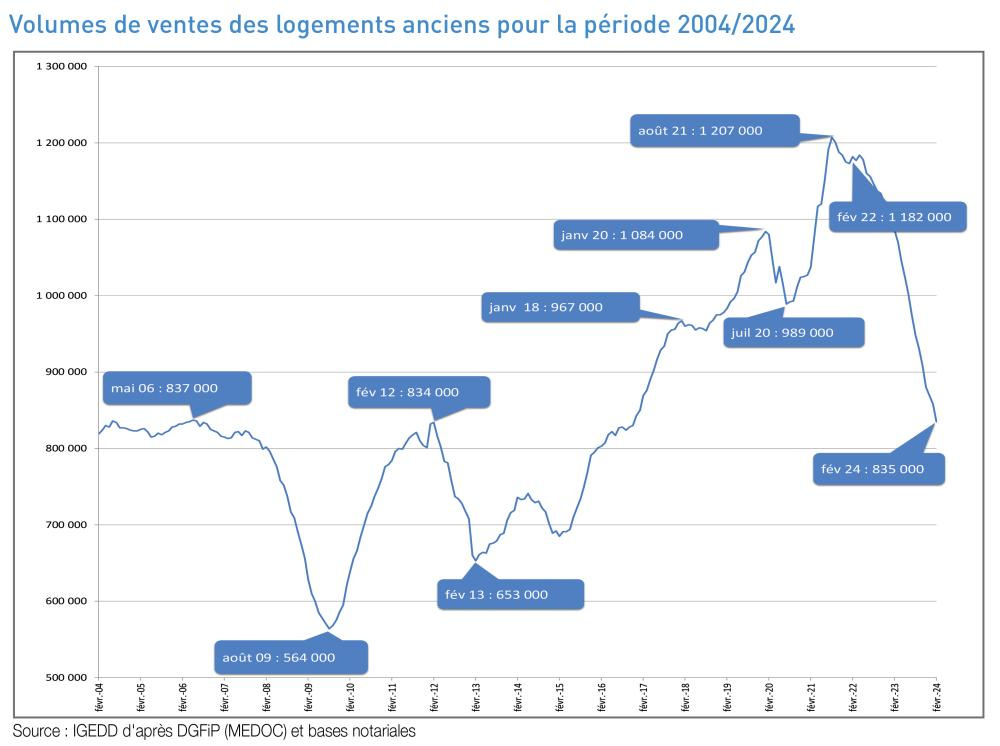

D’ailleurs, on peut voir sur le graphique ci-dessous, en février de cette année, c’est environ 835 000 logements vendus, soit une retombée au même niveau qu’en février 2012 !

Dans ce décryptage nous allons donc vous proposer des solutions innovantes pour vous redonner le Mojo en augmentant vos chances de devenir propriétaire !

Partie 1 - Les solutions de financement

Les courtiers en prêts immobiliers

Le refus de sa banque, pour son prêt immobilier, c’est un peu démoralisant… Mais il ne faut pas s’arrêter à sa propre banque ! Il faut faire marcher la concurrence. Et pour cela, quoi de mieux que les agrégateurs ? Le plus connu est bien entendu Meilleurtaux.com, mais de nombreuses startups se positionnent sur ce créneau, à l’instar de Pretto, Helloprêt, Monemprunt, Kiilt, Izicredit, Banket, Pretguru, ou encore Fridaa.

Le leasing immobilier

Vous voyez comment fonctionne le leasing de voiture ? Eh bien, c’est pareil mais pour un appart ou une maison. Le client va choisir son appartement et faire appel à l’entreprise de leasing immobilier pour financer son bien immobilier. Ce client va ainsi payer un loyer à l’entreprise, jusqu’à ce qu’il soit prêt à finaliser son accession (en gros, quand il pourra décrocher un prêt, ou quand il aura plus d’apport). L’avantage de ce type de solution, c’est qu’une partie du loyer (voir tous les loyers dans certains cas !) est mis de côté par l’entreprise pour aider le client à se constituer un apport. Le futur acquéreur possède donc une option d’achat qui peut aller jusqu’à 3 ans. Il peut bien entendu lever cette option d’achat dès qu’il le souhaite, mais à la fin de cette période il doit soit définitivement devenir propriétaire, soit quitter son logement. En France, les innovateurs qui proposent cette solution sont Hestia et Sezame.

HappyNest by BNP Paribas

Uniquement disponible en Belgique pour le moment, BNP Paribas Fortis et Matexi on noué un partenariat pour proposer leur propre solution de leasing immobilier, où l’acquéreur va pouvoir racheter son bien au bout de la 5ème ou 6ème année. En attendant, il payera des loyers, dont la moitié du loyer des quatre années précédentes sera déduite du prix d’achat.

L’accession progressive

Comme son nom l’indique, cette solution permet de devenir propriétaire progressivement. Une fois votre projet validé, l’entreprise finance le bien immobilier, vous vivez dedans immédiatement, et vous allez verser une mensualité d’occupation au financeur (un peu comme un loyer en fait). A la différence du leasing immobilier, ici c’est à vous de faire un effort d’épargne et de rajouter l’argent pour devenir de plus en plus propriétaire. Du coup, plus vous allez acheter le bien avec cet effort d’épargne, plus vous allez devenir propriétaire, et donc, plus vos mensualité d’occupation vont diminuer. Pour devenir propriétaire à votre rythme, vous pouvez vous adresser à Acqer, qui propose cette solution en France.

Le co-investissement

Le crédit immobilier, c’est un peu comme si une banque investissait à vos côtés. En contrepartie de son aide, vous devez évidemment la rembourser, mais aussi lui payer des intérêts pour le risque qu’elle prend.

Mais nous l’avons vu, il est de plus en plus difficile de décrocher un prêt immobilier. Pour contrer ce problème, la startup Virgil a créé une solution où elle co-investit aux côtés du futur propriétaire. Virgil peut investir jusqu’à 100 K€ dans la limite de 20% du prix du bien immobilier, avant de devenir un « copropriétaire dormant ». Cela permet à l’acquéreur de plus facilement décrocher un prêt immobilier, car il aura besoin de demander moins d’argent auprès de la banque, lui permettant de bénéficier de plus petites mensualités. Avec cette solution, Virgil ne réclamera rien aux propriétaires avant la vente, et c’est donc là qu’elle se rémunéra à hauteur de la part qu’elle détient.

Apport+ by Crédit Agricole

La banque Crédit Agricole a elle aussi développé une solution similaire à Virgil, où une Caisse régionale peut investir aux côtés de l’acquéreur sur une durée de 10 ans maximum.

Pour beaucoup de personnes, devenir propriétaire c’est le Mojo absolu !

Mais, est-ce qu’il existe des solutions plus accessibles pour s’exposer à l’immobilier ?

Dans le décryptage de la semaine prochaine, nous allons décortiquer les solutions d’investissement immobilier, à la porter de toutes et tous !

🚀 Levées de fonds de la semaine

🍪 Les pépites de la semaine

Neat (FR, Insurtech) annonce une levée de 50 millions d’euros auprès de Hedosophia, Alma Mundi Ventures, ETFS, Athletico Ventures et de ses actionnaires historiques.

Fondée en 2022, Neat est une solution d’assurance embarquée destinée aux marchands.

Pourquoi elle a le Mojo selon Mo ? L’assurance embarquée, c’est quoi ? C’est tout simplement une solution d’assurance directement intégrée dans un parcours d’achat d’un produit ou service. Selon un rapport d’InsTech London, le marché de l’assurance embarquée devrait atteindre 722 milliards de dollars d’ici 2030, soit six fois sa taille de 2023 !

Neat a donc su s’imposer sur un marché en forte croissance en tant qu’acteur de référence de l’assurance embarquée, et propose aujourd’hui plus de 40 produits dont l’assurance annulation, vol, casse, perte ou l’extension de garantie sur plus de 10 secteurs comme les cartes bancaires ou les billetteries de spectacles par exemple ! En seulement deux ans, la startup est rentable, compte plus d’un million de clients et 1 500 distributeurs et permet d’assurer des produits dans 29 pays ! Carrément Mojo ✨

Avec un total de 60 millions d’euros levés depuis sa création, Neat souhaite continuer à consolider sa présence en France et rêve déjà d’international. La startup a tout pour devenir leader de son segment, on lui souhaite ! 🎋

Finbourne (UK, Fintech) annonce une levée de fonds de 100 millions de livres, auprès de HSBC, CommerzVentures et des investisseurs historiques.

Finbourne est une solution de gestion des données financières et d’investissements.

Pourquoi elle a le Mojo selon Jo ? En 2008, c’est la crise des subprimes et cela fait 2 ans que AWS existe (le service cloud d’Amazon).

Vous allez me dire, c’est quoi le rapport ? Eh bien c’est cette même année que l’idée de Finbourne commence à émerger. L’un des cofondateurs était quant à la Royal Bank of Scotland lorsque celle-ci a subi, comme toutes les autres banques, la surexposition aux produits subprimes et a donc dû drastiquement réduire ses coûts et réorganiser son organisation. Au même moment, AWS affiche une croissance fulgurante et cela semble clairement être le futur du stockage de données.Le problème dans les services financiers, c’est qu’il y a de très nombreux acteurs qui doivent interagir entre eux. Prenons l’exemple d’un Asset Manager qui va passer des ordres d’achat et de vente d’actions auprès d’une banque. Au sein de la banque, celle-ci va avoir plusieurs services qui vont traiter les ordres, ceux qui vont les exécuter, ceux qui vont réaliser la comptabilité, les conservateurs (ceux qui vont conserver les actions pour le compte de l’Asset Manager), etc. Sauf que chacun a des logiciels, chacun fait sa propre comptabilité, bref c’est le foutoir.

Finbourne permet ainsi aux institutions financières de centraliser et gérer leurs données d'actifs financiers (actions, obligations, crédits, etc.) sur une plateforme unique. La solution offre des fonctionnalités allant de la gestion de portefeuille et de la comptabilité à la virtualisation des données, permettant ainsi une vue en temps réel des positions, des flux de trésorerie, et des risques. Grâce à son architecture flexible, elle s'intègre facilement aux systèmes existants tout en offrant des outils d'analyse avancés basés sur l'IA. Vous l’aurez compris, c’est particulièrement crucial dans un secteur où les systèmes sont souvent en silos, engendrant des inefficacités. La technologie de Finbourne réduit donc les coûts et la complexité opérationnelle, se positionnant comme l’AWS de la finance.

💸 Pour plus d’informations sur les autres levées de fonds :

FinTech : Finbourne (UK – 100M£) ; Novatus Global (UK – 40M$) ; Twenty7tec (UK – 19.4M€) ; Péntech (HU – 12M€) ; Patrowl (FR – 11M€) ; Optalitix (UK – 3M$) ; Menna.ai (UK – 0.6M€)

InsurTech : Neat (FR – 50M€)

ESG : Skysun (FR – 16.85M€) ; Elum Energy (FR – 11,8M€) ; Ucaneo (DE – 6.75M€) ; Chemdoc Water Technologies (FR – NC)

Mobility : Neotrucks (FR – 3,3M€) ; Bib batteries (FR – 2.2M€) ; DC Connected Cars (DE – 2.1M€)

PropTech : PropEco (UK – 300K€)

IA : Strider Technologies (USA – 55M$) ; Jus Mundi (FR – 20M€) ; Retell AI (US – 4.6M$) ; Actionable (FR – 2M€)

Web3 : Form3 (UK – 60M$) ; PIN AI (USA – 10M$) ; DRiP (USA – 8M$) ; Blocksense (BG – 4M$) ; T1 Protocol (USA – 2.5M$) ; Ammalagam (USA – 2.5M$) ; LO:TECH (UK – 1.6M$)

🏦 Et les acquisitions dans tout ça ?

Rien a signaler cette semaine 💤

🤫Shhhh. Les Hot News de l’écosystème !

Comment ça se passe du côté des Banques ?

BBVA permet à ses clients institutionnels et de la banque privée d’acheter/vendre de l’USDC.

BNP Paribas confirme sa trajectoire financière pour 2024 aux investisseurs.

Unicrédit fait l’acquisition de 4.5% de CommerzBank. Un rachat pourrait être envisagé.

La NEF devient officiellement autonome et ne dépend de plus aucune banque.

Et les fonds d’investissements ?

Le fonds de VC Atomico lève 1.24 milliards de dollars pour deux fonds distincts, afin d’accompagner les startups européenne early et growth-stage.

Outward VC, une société de capital-risque basée à Londres et spécialisée en FinTech, a reçu le soutien de la British Business Bank (BBB) et a réalisé une première clôture de 51 millions de livres sterling pour son deuxième fonds.

La Banque européenne d’investissement (EIB) et la société de capital-risque italienne LIFTT unissent leurs forces dans le cadre d’une initiative de 100 millions d’euros visant à stimuler les investissements en fonds propres dans des entreprises innovantes.

Le startup studio Hexa lève 15 millions d’euros, quelques mois après avoir levé 20 millions d’euros.

Après un closing à 90 millions d’euros, Wind Capital va recevoir 30 millions supplémentaires du FEI.

Le plus important, que disent nos start-ups ?

Swile devient rentable pour la première fois de son histoire, avec un EBITDA de 23 millions d’euros au premier semestre 2024.

Cette startup qui permet aux personnes en situations de handicap de financer leur véhicule.

Factoryz, une plateforme française d’économie circulaire qui permet aux entreprises et aux organisations de revendre des matériaux et des équipements, a choisi Mangopay pour alimenter ses paiements.

Enfuce, startup finlandaise, annonce l’expansion européenne de ses cartes de débit et de crédit 2-en-1 avec Mastercard. La société lance sa carte E2 au Royaume-Uni, en France et en Allemagne.

Volt, une plateforme mondiale de paiements en temps réel, annonce le lancement de son stablecoin VX2.

Truelayer étend son partenariat avec Stripe pour lancer une nouvelle fonctionnalité Pay By Bank au Royaume-Uni.

iDenfy s’associe à Bitlocus pour sécuriser sa plateforme d’échange de crypto-monnaies avec la vérification d’identité biométrique.

Quelques tendances pour imaginer le futur

L’électrification de l’Europe, rapport 2024 startups et VC.

🎁 Bonus News

Nos yeux de lynx ont loupé quelques actualités la semaine dernière…

Cognitivecredit, une startup londonienne d’analyse de donnée de crédits pour entreprises, a levé une Serie B de 10 millions de dollars auprès de ETFS Capital et XTX Ventures.

Sumeria (ex-Lydia) a lancé une fonctionnalité nommée « Appel Certifié » pour lutter contre la fraude aux faux conseillers bancaires.

C’est tout pour cette semaine…. Enfin… On verra la semaine prochaine ! 🫣

Evènement à venir

Appel à candidature pour être accompagné chez Urban Odyssey le startup studio dédié à la ville de demain. De juin à septembre 2024.

Fundtruck by Maddyness :

Nouvelle-Aquitaine les 18 et 19 septembre

Provence Alpes-Côte-d’Azur les 23, 24 et 26 septembre

La Réunion le 27 septembre

FDDAY – Le rassemblement de 4000 fondateurs, investisseurs et innovation leaders d’Europe. Le 18 septembre.

Paris Retail Week. Du 17 au 19 septembre.

SIDO Lyon - l’événement phare de la convergence des technologies IoT, IA, XR et Robotique. Du 18 au 19 Septembre 2024.

Banking Exchange – L’évènement pour repenser le secteur bancaire. Le 18 et 19 septembre.

Nantes Digital Week. Du 19 au 29 septembre.

Paddle AI Launchpad – Un programme d’accompagnement de 6 semaines avec un cash price de 20K$. Du 14 août au 22 septembre.

Le Grand Bain – 6ème édition organisée par La French Tech Aix Marseille. Le thème : La Tech est-elle le futur ? Le 23 septembre.

B2B Rocks – L’évènement numéro 1 dédié au SaaS organisé à Station F. Du 25 au 26 septembre.

Nordic Fintech Week – Le plus gros évènement Fintech des Nordics. Le 25 et 26 septembre.

Venture Capital Forum Amsterdam. Le 25 et 26 septembre.

Appel à candidaturev – Spark Innovation, Incubateur des Hauts de France. Jusqu’au 30 septembre.

Appel à candidature – Statut étudiant entrepreneur. Jusqu’au 30 septembre.

Appel à candidature – SG Planète A à Lyon. Jusqu’au 4 octobre.

Moove Lab – 13ème promotion d’appel à projets de mobilité. Jusqu’au 4 octobre.

Quelques autres trucs cool !

La startup Flowcarbon, de l’ancien CEO de WeWork Adam Neumann, serait en train de rembourser ses investisseurs et devrait cesser son activité.

La Tribune de Karima Ben Abdelmalek, CEO et présidente d'Happn, exprimant le besoin du nouveau gouvernement de ne pas rompre avec la FrenchTech.

Preludd, acteur majeur des solutions de paiement de proximité, dévoile sa dernière innovation : Payludd. Cette solution combine l’agilité des terminaux de paiements autonomes Android avec la fiabilité d’un serveur centralisé.

D’ici trois ans, 80% des startups françaises seront rentables.

L'essor des données non structurées dans l'investissement : Une Tribune d’Alexandre Velluti, fondateur et CEO d’Invyo.

Les innovations qui modernisent la carte à puce. Mojo en parlait dans cette newsletter :

Combien de personnes sont employées par les licornes françaises ?

Resonance publie un mapping de l’écosystème Gen AI français.

Mapping de l’écosystème des acteurs du conseil en développement durable.

Mapping Greencity Europe 2024, par Techmind.

EY publie le 13e édition baromètre des start-ups du numérique en France.

Merci d’avoir lu cette newsletter jusqu’au bout ! ❤️

Si elle t’a donné le Mojo, partage là autour de toi 🔄