💳 Quel avenir pour la carte bancaire ?

Mojo c'est la newsletter qui vous plonge dans l'univers de la banque et de la finance du futur. Tendances, innovations et start-ups qui révolutionnent l'industrie, pour être en avance sur son temps.

What’s on the menu this week ?

🔮 Décryptage : 💳 Quel avenir pour la carte bancaire ?

🚀 Levées de fonds de la semaine : 230 millions d’euros levés cette semaine par nos pépites du Future de la Banque et de la Finance. Et selon nous, Materrup et Ramify ont vraiment le Mojo !

🏦 Et les acquisitions dans tout ça ? Zoom sur les principales acquisitions start-ups de l’écosystème.

🤫Shhhh. Les Hot News de l’écosystème ! Une sélection réalisée aux petits oignons des nouveaux partenariats bancaires/start-ups, closing de fonds, actualités start-ups…

🎁 Bonus News : un mélange d’actualités manquées, évènements à venir, sélection de mappings… tout y passe !

🔮 Décryptage

💳 Quel avenir pour la carte bancaire ?

La carte de paiement, ce n’est pas tout jeune… Si on remonte à ses débuts, la première carte de paiement date de 1914 et avait été développée par Western Union. On se sent jeunes d’un coup chez Mojo !

Aujourd’hui, les cartes bancaires sont utilisées partout, pour tout, et dès le plus jeune âge. En France, le réseau CB revendique 76 millions de cartes en circulation en France, un chiffre auquel il faudrait ajouter les millions de cartes Visa ou Mastercard non-CB… Rien que ça, ça revient à plus d’une carte bancaire par français ! Si on compte le fait qu’on ne peut pas avoir de carte bancaire avant 16 ans, alors on sera plutôt à 2 ou 3 par personnes...

Selon Le Monde, la carte reste tout de même le moyen de paiement le plus privilégié par les Français. 89% des paiements seraient réalisés en carte vs 5% en espèces en 2022, en nombre d’opérations !

Donc pas de disparition en vue des cartes bancaires, pas vrai Mojo ?

C’est vrai, le paiement par carte continue de prendre des parts par rapport à l’espèce ou au chèque, mais c’est plutôt la carte physique qui est de moins en moins utilisée.

La première raison, c’est le paiement par smartphone. En France, en 2021, 77% de la population française âgée de 15 ans ou plus déclarait posséder un smartphone. Et ces smartphones, ils sont de la marque Apple, Samsung ou Google, qui offrent des services de wallet permettant de mettre ses coordonnées de cartes bancaires et d’effectuer des paiements en sans contact.

Ça ne vous est jamais arrivé d’avoir un commerçant qui vous dit « ah désolée, aujourd’hui le sans contact ne marche pas, il va falloir insérer la carte ! » et une fois sur deux, vous n’avez pas votre carte sur vous, ou vous avez tout simplement oublié le code ? Chez Mojo, ça nous est déjà arrivé… En même temps, avec le paiement par téléphone, il n’y a très souvent pas de limite de montant sur les paiements en sans contact, c’est plus facile d’utilisation, et le plus souvent on valide la transaction avec notre visage ou un simple code PIN !

Selon la Banque de France, « Le paiement par carte à partir d’un téléphone mobile progresse également fortement d’année en année (+ 177 % en 2021 et + 137 % en 2022), pour atteindre une part de près de 6 % des paiements par carte de proximité, et un peu moins d’un paiement sans contact sur dix. »

Outre les paiements par téléphone, les cartes virtuelles font également leur place sur le marché, que ce soit :

A travers les néo-banques, comme Revolut, qui permet à ses utilisateurs de générer des cartes bancaires éphémères, avec un numéro unique, afin d’effectuer des achats sécurisés. Avec cette carte, l’utilisateur peut payer en ligne ou en magasin avec son téléphone. Après chaque dépense, les informations de la carte sont détruites et un nouveau numéro est généré pour tout nouvel achat. La seule chose qu’on ne peut pas faire avec, c’est retirer des espèces. Revolut ne sont pas les seuls à offrir ce service parmi les néo-banques, Sumeria (ex-Lydia) ou N26 proposent également cette fonctionnalité.

Les banques en ligne comme BoursoBank, banque en ligne détenue par la Société Générale, qui propose une carte 100% dématérialisée, non éphémère, et qui sera utilisable pour tous paiements en ligne et qui pourra être intégrée au wallet du téléphone pour les paiements en magasin en sans contact.

A travers les banques traditionnelles, qui peuvent proposer les services de Visa, ayant développé la e-Carte Bleue, une carte virtuelle éphémère permettant de régler ses achats en ligne. La Banque Postale offre ce service à ses clients notamment.

Mais ce n’est pas tout, il y a aussi un fort essor des paiements comptes à comptes, une méthode de paiement permettant à un client de payer le vendeur directement sur son compte bancaire. Certaines start-ups opèrent sur ce créneau telles que Fintecture (+1m de paiements réalisés) ou encore GoCardless, qui couvre plus de 90% des comptes bancaires du Royaume-Uni ! On pourrait également mettre Paypal dans cette catégorie, qui permet aux particuliers de payer rapidement en ligne des commerçants ou d’autres particuliers. C’était d’ailleurs en 2020 le mode de paiement le plus populaire en Allemagne pour les achats en ligne.

Si les cartes virtuelles sont de plus en plus privilégiées, peut-on dire qu’il n’y a pas d’avenir pour les cartes physiques ?

Malgré un essor très fort des cartes virtuelles et de ces nouveaux modes de paiement, la carte bancaire physique reste un mode de paiement privilégié. En fait, il faut plutôt voir ça comme une évolution et un remplacement de la carte traditionnelle comme on a l’habitude de la voir.

En réalité, les cartes bancaires restent innovantes et évoluent. Par exemple, dès le 1er juillet 2024, ce sera la fin des bandes magnétiques. Elles ne seront plus acceptées sur les terminaux de paiement. Mastercard a d’ailleurs annoncé retirer les cartes bancaires à bandes magnétiques de la circulation d’ici 2033. La raison de cette réglementation, c’est principalement le fait qu’aujourd’hui, on paie plus du tout avec cette bandelette noire sur notre carte, puisqu’elles sont toutes équipées d’une puce ! En plus, c’était moins sécurisé, ça nécessitait de signer pour chaque transaction effectuée et ça se dégradait facilement. Pas trop le Mojo quoi…

En parallèle, on observe l’arrivée des cartes biométriques par empreinte digitale. BNP Paribas en propose une qui intègre un lecteur d’empreinte digitale directement sur la carte bancaire, et cela, sans plafond de sans contact ! L’avantage, c’est que ce mode de paiement, il est super sécurisé, c’est plus compliqué de se faire voler son empreinte digitale...

Enfin, la carte bancaire devient également plus inclusive, et aujourd’hui, il y a même des cartes bancaires qui parlent ! HandSome, créée en 2019 en France, a développé une solution de carte bancaire pour les personnes atteintes de déficiences visuelles. Cette carte connectée au smartphone, permet d’oraliser et de visualiser en caractères larges les opérations de paiement en direct via une application. HandSome suscite l’intérêt des établissements bancaires et est d’ailleurs partenaire du Crédit Agricole !

Bref, chez Mojo, on pense que la fin de la carte de paiement physique, ce n’est pas pour tout de suite. Selon nous, les cartes virtuelles, c’est bien, mais ce n’est pas tout à fait possible partout. Dans le monde, on rappelle que seulement 55% de la population est détentrice d’un smartphone.

D’ailleurs, on a pas mal raisonné avec un prisme français voir occidental, mais il peut être utile de rappeler que certains pays utilisent très peu la carte de paiement physique. Par exemple, au Brésil, le système de paiement PIX par Banco Central a été lancé en 2020, et permet des paiements en quasi-temps réel, grâce à un portefeuille numérique, et des paiements par QR Code… Ils ont le Mojo ces brésiliens !

🚀 Levées de fonds de la semaine

🍪 Les pépites de la semaine

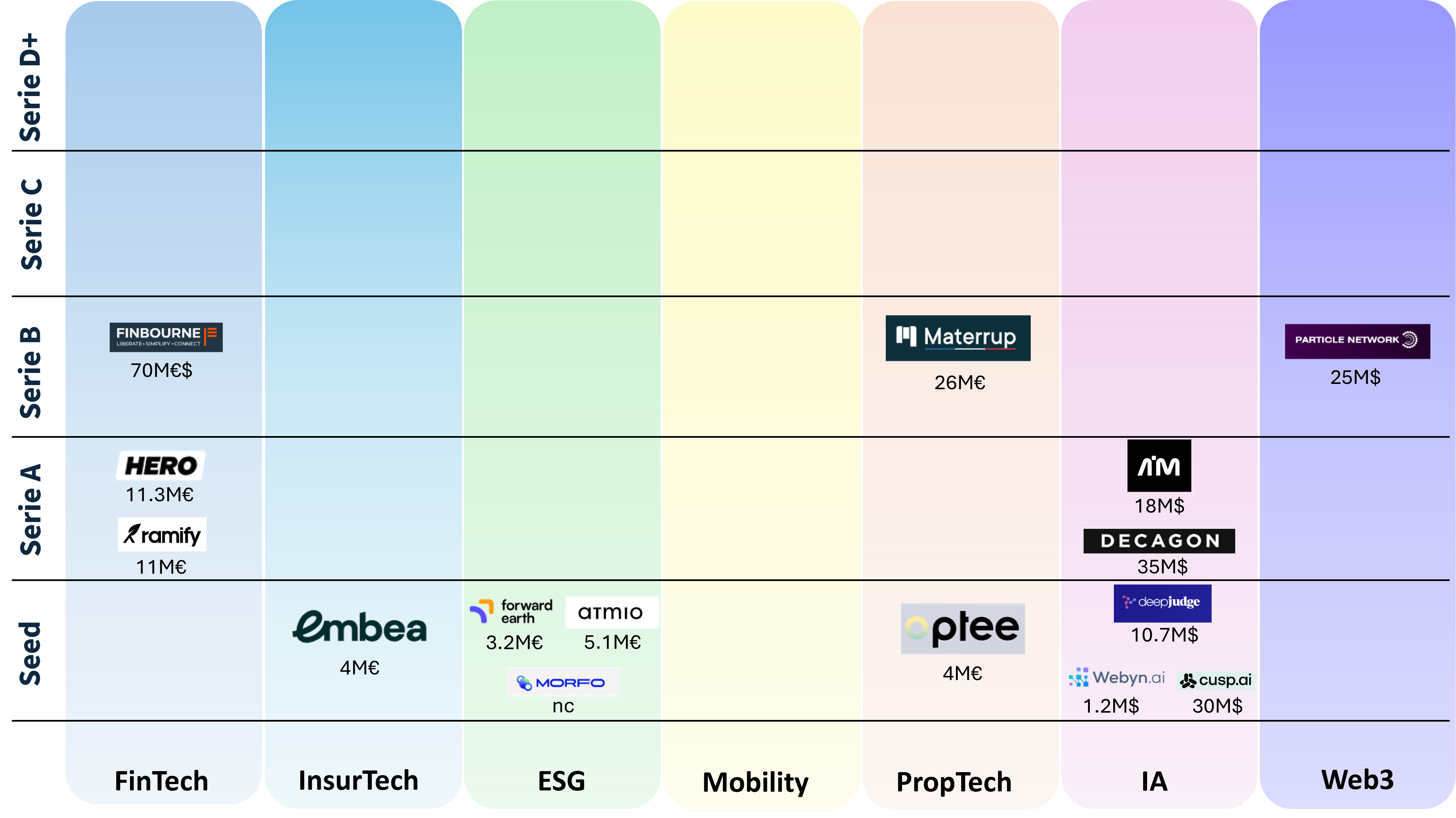

Materrup (Proptech - FR) annonce une levée de 26 millions d’euros auprès d’Eurazeo, EIC Fund et de ses investisseurs historiques UI Investissements, Aquiti, IRDI et Argiduna.

Materrup est une société créée en 2018 qui fournit au secteur du bâtiment des bétons bas-carbone. La start-up industrielle a développé la technologie Crosslinked Clay Cement (3C®) qui permet de réduire de 50 à 80% les émissions de CO2 du ciment (vs un ciment traditionnel) et ainsi d’améliorer les propriétés énergétiques ou thermiques des bâtiments. Materrup a reçu du CSTB (Centre Scientifique et Technique du Bâtiment) l’autorisation de mise sur le marché de son ciment à base d’argile qui lui permet de couvrir 80% des usages du béton. La société opère à date principalement sur du bâtiment résidentiel, et a construit une usine de 60 000 tonnes de capacité à Saint Geours de Maremne pour sa production.

Pourquoi elle a le Mojo selon Mo ? En France, le secteur du bâtiment représente à lui seul 43% des consommations énergétiques annuelles françaises et génère 23% des émissions de gaz à effet de serre (Economie.gouv). Le béton étant l’un des principaux contributeurs au bilan carbone d’un bâtiment, c’est donc un levier majeur pour atteindre la neutralité carbone de ce secteur. Afin de diminuer ces taux, la France réglemente et sensibilise les acteurs du secteur, notamment via la réglementation RE2020 qui exige, dès 2022, le calcul de l’empreinte carbone des bâtiments neufs sur l’ensemble de leur durée de vie, avec des seuils à ne pas dépasser. Cette réglementation a engendré la création de nouvelles gammes de ciments bas carbone chez les cimentiers traditionnels notamment par LafargeHolcime, Cemex ou encore Heidelberg Materials qui vise un ciment à 400kg de CO2 par tonne de béton en 2030. Materrup, quant à eux, produisent aujourd’hui un ciment à 350kg de CO2 par tonne de béton. Carrément le Mojo ça !

Ramify (FinTech - FR) annonce une levée de 11 millions d’euros auprès de 13books, Fidelity International Strategic Ventures, Newfund, AG2R LA MONDIALE, le Crédit Agricole Brie Picardie, et de business angels.

Ramify est une plateforme digitale de gestion de patrimoine et de conseil financier.

Pourquoi elle a le Mojo selon Jo ? Ramify c’est une banque privée en ligne qui vous permet d’investir sur pleins de solutions d’investissement, de l’assurance vie aux investissements dans l’art en passant par les produits plus classiques comme les livrets d’épargne. Nombre de ces produits sont traditionnellement réservés à une clientèle “sélecte”, mais l’ambition de Ramify c’est de les proposer à un plus large public, toujours avec un haut niveau d’expertise et de conseil, le tout, en ajoutant cette digitalisation qui est de plus en plus plébiscitée par les investisseurs. Cette proposition de valeur a fait ses preuves, puisque la startup a multiplié ses encours sous gestion par 20 en 18 mois ! A cette vitesse elle va clairement avoir le Mojo.

D’ailleurs, les banques privées digitales et accessibles au plus grand nombre, chez Mojo on est convaincu que c’est une tendance qui va continuer d’émerger, on en parlait déjà dans cette newsletter 👇

💸 Pour plus d’informations sur les autres levées de fonds :

FinTech : Avnear (FR – 300K€) ; Ramify (FR – 11M€) ; HERO (FR - 11.3€) ; Finbourne (UK – 70M$)

InsurTech : Embea (GE – 4M€)

ESG : Forward Earth (DE – 3.2M€) ; MORFO (FR – nc) ; Atmio (GE – 5.1M€)

Mobility : on a rien vu, et vous ? 👀

IA : Webyn (FR – 1.2M$) ; DeepJudge (CH – 10.7M$) ; Aim Security (Israël – 18M$) ; CuspAI (UK – 30M$) ; Decagon (US – 35M$)

Web3 : Particle Network (SG - 25M$)

🏦 Et les acquisitions dans tout ça ?

Eurazeo fait l’acquisition de Rydoo, leader mondial des logiciels de gestion des dépenses de frais professionnels, conseillée par Latham.

Société Générale à conclut un accord exclusif avec Ageras pour céder Shine, la banque en ligne pour les entrepreneurs et indépendants.

Nvidia aurait fait l’acquisition de la startup Shoreline, dédiée à l’automatisation de la gestion des incidents, pour 100 millions de dollars.

🤫Shhhh. Les Hot News de l’écosystème !

Comment ça se passe du côté des Banques ?

LCL noue un partenariat avec Papernest pour faire bénéficier ses clients des services de comparaison, souscription et résiliation de leurs contrats particuliers et professionnels, facilement et gratuitement.

Les banques européennes mises au défi de généraliser le virement instantané d’ici 2025.

Nationale-Nederlanden prévoit d’entrer sur le marché bancaire néerlandais, dominé par Rabobank, ING et ABN Amro. La banque sera entièrement numérique, sans réseau d’agences.

Danske Bank facilite les investissements durables directement dans l’application Mobile Bank.

NatWest Group annonce qu’il a conclu un accord avec Sainsbury’s Bank pour acquérir les actifs et passifs de banque de détail de Sainsbury’s Bank, qui comprennent ses cartes de crédit, ses prêts personnels non garantis et ses comptes d’épargne en cours.

Et les fonds d’investissements ?

Le fonds de VC Breega, basé à Paris, a annoncé qu’il levait un nouveau fonds de 75 millions de dollars pour investir dans des startups early-stage en Afrique, et aurait déjà recueilli des engagements pour environ 70 % du capital lors de la première clôture.

Kfund annonce le closing de son sixième fonds pour 70 millions d’euros, afin d’investir dans des projets à impact du Sud de l’Europe.

Wind Capital annonce le closing de son nouveau véhicule dédié à la Climate Tech pour 90 millions d’euros.

Generali Ventures, CVC du groupe Generali, lance un fonds de 250 millions d’euros pour investir dans des Fintech et Insurtech.

Le plus important, que disent nos start-ups ?

La société de trading britannique CMC Markets Plc a annoncé un partenariat Revolut. Les deux sociétés seront connectés via plusieurs API, l’interface utilisateur étant fournie via l’application Revolut, tandis que le trading, la tarification, les systèmes de compte, l’exécution et la compensation sont fournis par CMC Markets.

Revolut serait en train travailler avec Morgan Stanley pour vendre environ 500 millions de dollars d’actions existantes, y compris celles détenues par les employés.

Zilch lève 125 millions de dollars en dette auprès de Deutsche Bank pour accélérer sa croissance.

Poolside une startup parisienne qui construit une plate-forme permettant aux développeurs d’écrire du code à l’aide de l’IA, serait en train de lever un tour de table de +400 millions de dollars pour une valorisation post-money de 2 milliards de dollars. Selon les rumeurs, Bain Capital Ventures et DST seraient les prospects potentiels.

VelyVelo signe un partenariat stratégique avec Deliveroo, permettant à l’entreprise de bénéficier de vélos électriques performants, et ainsi réduire son empreinte carbone.

GarantMe s’allie à CNP Assurances, en tant qu’assureur partenaire cela permet à la startup de proposer toujours plus de garantie pour les locataires et sécuriser l'activité des agences immobilières et résidences partenaires.

KillBills signe un partenariat avec Innovorder, une solution d’encaissement, afin de dématérialiser le ticket de caisse.

AAZZUR, une FinTech dans le domaine de l’Embedded Finance et de l’orchestration FinTech, a remporté le concours de pitch au Mastercard FinTech Forum 2024 à Berlin.

Après le marché français, FINOM, une startup néerlandaise qui propose des solutions bancaires digitales pour les PME et les entrepreneurs, fait son entrée sur le marché italien.

Quelques tendances pour imaginer le futur

Emerchantpay sort un papier de recherche sur l’Open Banking. Il se pourrait que cela devienne une méthode de paiement mainstream d’ici 5ans…

🎁 Bonus News

Nos yeux de lynx ont loupé quelques actualités la semaine dernière…

J.P. Morgan Private Capital a clôturé un premier fonds de 500 millions de dollars pour investir dans des startups BioTech. Le fonds sera agnostique en ce qui concerne le stade et la présence géographie, mais les 20 à 25 investissements initiaux cibleront les startups dans les domaines des maladies cardiométaboliques, de l’immunologie, de l’oncologie et de la médecine génétique.

Equilibrium Ventures, un nouveau fonds de VC créé par une équipe d’Equilibrium Group (ont aidé à construire Ethereum, Solana, StarkNet, ZKsync et Celestia) lève 30 millions de dollars.

Ripple lance XRPL EVM Sidechain pour favoriser le développement de projets DeFi et RWA.

Stripe renforce sa présence en France, noue un partenariat avec Alma et renforce sa collaboration avec le réseau CB.

Les 5 tendances de l’écosystème startup dans la région DACH.

Layer3, une startup qui permet aux utilisateurs de découvrir des projets Web3 et de gagner des récompenses, a levé une Serie A de 15 millions de dollars auprès de ParaFi, Greenfield Capital, Electric Capital, King River, Immutable, Lattice, Tioga, LeadBlock Bitpanda Ventures, Amber, Stateless et GD1.

Hawk, une entreprise allemande offrant des solutions de détection de fraude et de blanchiment d’argent, lève des fonds supplémentaires pour sa Serie B, puisque Rabobank s’est joint au tour.

CleverCards, une start-up Irlandaise qui permet aux entreprises d’émettre et de configurer instantanément des cartes de crédit pour diverses utilisations, telles que les dépenses professionnelles, ou les avantages salariés, a levé 8,6 millions de dollars.

Upbots, une plateforme suisse de de copy-trading sur la blockchain, lève 3.7 millions d’euros.

C’est tout pour cette semaine…. Enfin… On verra la semaine prochaine ! 🫣

Evènement à venir

Appel à candidature pour l’incubateur Act for Impact de BNP Paribas, dédié aux startups à fort impact social ou écologique. Jusqu’au 23 juin.

Hypercroissance des fintech, le temps du recentrage. Le 25 juin à Paris.

Appel à candidature du Handilab, pour les startups innovantes dans le domaine du handicap et de la perte d'autonomie, soutenu par AXA et Capgemini, opéré par Le Village by CA Paris. Jusqu’au 1er juillet 2024.

Appel à candidature pour rejoindre le Founders Program à Station F. Jusqu’au 7 juillet.

Appel à candidature pour être accompagné chez Urban Odyssey le startup studio dédié à la ville de demain. De juin à septembre 2024.

Block Dojo, un venture studio Web3 basé aux UK ouvre sers candidature pour son prochain batch. Jusqu’au 1er août 2024.

Quelques autres trucs cool !

Les 12 meilleures pratiques de Due Diligence ESG par des tops VCs.

Les Banques Centrales vont continuer d’acheter de l’Or, selon le dernier rapport du World Gold Council.

Wavestone et BPIfrance sortent le radar des startups cybersécurité françaises 2024.

Versible publie une liste des 30 Fintech françaises en 2024.

Nvidia devient la première capitalisation boursière devant Apple et Microsoft. Mardi 18 juin, Nvidia a atteint une valorisation de 3.326 milliards de dollars (vs 3 322 pour Microsoft !)

La Securities and Exchange Commission (SEC) abandonne ses poursuites contre Ethereum dans le but de la requalifier en security (titre financier).

AFI Ventures publie un mapping des startups européennes de la Water Tech.

Nature Tech Collective publie un mapping de +400 Nature Fintech à travers 18 catégories.

SumUp et Adyen s’associent pour accélérer les paiements à des millions de PME dans le monde.

Merci d’avoir lu cette newsletter jusqu’au bout ! ❤️

Si elle t’a donnée le Mojo, partage là autour de toi 🔄