💸 Savoir gérer son budget : une affaire de genre?

Mojo c'est la newsletter qui vous plonge dans l'univers de la banque et de la finance du futur. Tendances, innovations et start-ups qui révolutionnent l'industrie, pour être en avance sur son temps.

What’s on the menu this week ?

🔮 Décryptage : 💸 Savoir gérer son budget : une affaire de genre?

🚀 Levées de fonds de la semaine : +225 millions d’euros levés cette semaine par nos pépites du Futur de la Banque et de la Finance. Et selon nous, Openstone et Warren ont vraiment le Mojo !

🏦 Et les acquisitions dans tout ça ? Zoom sur les principales acquisitions start-ups de l’écosystème.

🤫 Shhhh. Les Hot News de l’écosystème ! Une sélection réalisée aux petits oignons des nouveaux partenariats bancaires/start-ups, closing de fonds, actualités start-ups…

🎁 Bonus News : un mélange d’actualités manquées, évènements à venir, sélection de mappings… tout y passe !

Avant de commencer, tu veux :

📖 Nous recevoir tous les lundis ? Il suffit de t’abonner si ce n’est pas encore fait ;

✍️ Ecrire avec Mojo et apporter ton expertise ? Deviens sponsor de cette newsletter en répondant à cet email !

🔮 Décryptage

Pour le décryptage en version audio 👆

💸 Savoir gérer son budget : une affaire de genre ?

Ca y est, c’est la quatrième et dernière édition de notre Dossier “Les Femmes et la Finance”. Un dossier qui nous tenait particulièrement à cœur, et sur lequel nous avons pu avoir des collaborations géniales.

Rappelez vous, nous avons choisi d’orienter ces éditions à partir des trois piliers de la gestion monétaire : la rentrée d’argent, la gestion des dépenses, et la gestion de l’épargne.

Sur la rentrée d’argent, nous avons axé notre édition sur l’entrepreneuriat féminin, en collaborant avec SheEOs, et sur la gestion de l’épargne, nous avons axé sur l’investissement féminin, en collaborant avec Claire Calmejane.

Eh bien cette semaine, parlons gestion des dépenses. Pour cela, nous avons le plaisir de co-écrire avec Jacqueline Schneider.

Jacqueline, c’est tout simplement :

Une experte du monde bancaire : 30 ans d’expérience en tant qu’experte et manager dans le monde bancaire, avec une spécialisation sur le financement des entreprises et l’accompagnement des écosystèmes de l’innovation ;

Une figure du monde associatif : Jacqueline n’a pas peur de s’engager . En 2012, elle contribue à créer un réseau féminin de managers de la banque, qu’elle présidera pendant 5 ans, avec pour objectif de pouvoir amener et accompagner plus de femmes dans des carrières de direction. Parallèlement en 2014 , elle créée l’association Mixytés. Son objectif ? Créer une association mixte pour traiter le sujet de l’égalité en incluant femmes et hommes. Jacqueline étend sa lutte aux sujets d’inclusion numérique et d’accompagnement à l’insertion professionnelle. Elle est d’ailleurs également présidente de la Mission Locale du Pays Messin, qui accompagne des jeunes de 16 à 25 ans à l’insertion professionnelle ;

Un engagement politique en faveur de l’inclusion : Jacqueline n’est pas comme tout le monde et semble avoir des journées de plus de 24 heures ! Elle est également adjointe de la ville de Metz sur les sujets liés à la transition numérique et l’insertion professionnelle. Cet engagement lui permet de mettre à profit sa connaissance du monde économique local pour faire le pont avec le monde associatif de l’insertion professionnelle et ainsi développer l’emploi sur le territoire messin.

Chez Mojo, nous sommes ravis de faire intervenir Jacqueline sur cette édition, car c’est tout simplement une véritable experte du sujet.

😞 Une femme est-elle vouée à rester moins riche qu’un homme ?

Pour répondre à cette question, constatons les faits. Malheureusement, les statistiques ne sont pas positives, et de nombreuses montrent que des évènements successifs entraînent un appauvrissement de la femme. Spoiler alert: ça n’a rien à avoir avec une mauvaise gestion des dépenses.

Pour les statistiques suivantes, nous sommes repartis en grande partie du rapport Viavoices - ViveS, sur les femmes et l’argent, paru en Mars 2025.

Un rapport à l’argent différent selon les genres

Tout d’abord, l’argent reste un sujet délicat pour 55% des français, peu importe leur genre.

Cependant, l’écart se creuse lorsqu’on demande à un ensemble de 2 000 personnes leur rapport à l’argent aujourd’hui : pour les femmes, l’argent est un facteur d’angoisse à 39%, suivi d’avenir (38%) et de liberté (34%), tandis que pour les hommes, c’est avant tout un facteur de liberté (43%), avenir (34%) et plaisir (32%). L’angoisse, pour les hommes, n’arrive qu’en 5ème position avec 27%.

Chez les femmes, l’argent est un sujet d’angoisse notamment au début de la vie adulte, entre 18 et 34 ans. Et cela se poursuit dans la vie professionnelle, puisque seules 32% des femmes se sentent à l’aise à négocier leur salaire pendant un entretien, contre 53% des hommes, et cela peu importe l’âge. Il en est de même lorsqu’il s’agit d’obtenir une promotion ou demander une augmentation, les chiffres restent malheureusement bien inférieur à ceux des hommes.

Pour autant, restons positifs, car sur les jeunes générations (18-24 ans), une statistique diffère : seules 38% des jeunes femmes considèrent l’argent comme un sujet délicat, contre 49% des jeunes hommes. Cela pourrait donc être totalement différent d’ici 15-20 ans, mais ça paraît loin, non ?

L’épargne et l’investissement, le gros facteur de différence

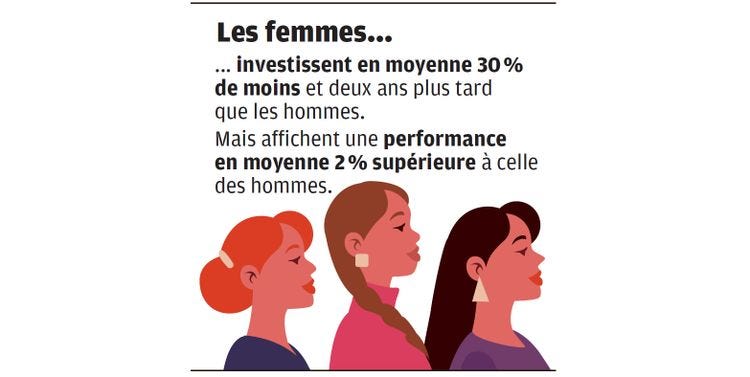

Maintenant, parlons épargne. Alors attention, les femmes épargnent, mais la différence se fait dans les placements à risques. Par exemple, seules 11% des femmes interrogées ont déjà investi en Bourse, contre 23% des hommes. Pire encore, seules 16% des femmes interrogées se sentent prêtes à prendre des risques avec leur argent pour réaliser des investissements, contre 29% des hommes.

Pour autant, ici encore restons positifs, les femmes seraient apparemment meilleures investisseuses que les hommes. En effet, le courtier en ligne Trade Republic a analysé la performance en Bourse de 4 millions d’investisseurs, et en moyenne les femmes ont obtenu un rendement supérieur de 2 points à celui des hommes en 2023. Cela est notamment dû à leur aversion au risque, qui les amène à plus diversifier leurs investissements et d’avoir des stratégies long terme.

Dès l’enfance, l’apprentissage de la gestion budgétaire n’est pas le même

Maintenant, retraçons les différents évènements de la vie, qui changent la perception de l’argent entre les genres.

Le plus frappant, et parce qu’il s’agit d’un biais inconscient, et nous en parlions dans l’édition de la semaine dernière, mais c’est l’argent de poche.

Nous vous laissons y jeter un coup d’œil, mais pour résumer, l’écart d’argent de poche entre fille et garçon peut atteindre plus de 70€ par an, notamment car les parents ont tendance à offrir des cadeaux matériels à leur fille tandis qu’ils donnent de la monnaie à leur fils. Alors ça paraît pas très grave comme ça, mais forcément ça a des conséquences sur l’apprentissage de la gestion budgétaire et cela peut engendrer un manque de confiance et de connaissance de l’argent différente selon les genres, d’où une angoisse plus élevée chez les jeunes femmes.

Être en couple serait un facteur d’appauvrissement pour la femme

Si on regarde autour de nous, les personnes ont tendance à suivre un schéma dit “classique”.

Comment ça, un schéma classique ? C’est tout simplement le fait de grandir, avoir un travail, se mettre en couple, se marier, faire des enfants, évoluer au travail, potentiellement divorcer, partir à la retraite, vieillir.

Bien que ce schéma ne soit ni obligatoire, ni celui de toutes et tous, c’est le plus “inculqué” par la société. Et malheureusement, ce type de schéma peut entraîner un appauvrissement de la femme, plus que de l’homme.

Mais alors pourquoi ?

Au sein du couple, les dépenses sont souvent scindées :

Nous en parlions dans notre première édition de notre Dossier, mais les femmes ont tendance à s’occuper des dépenses du quotidien dans un couple, tandis que les homme vont plutôt gérer les “gros” achats (maison, voiture), notamment à cause des différences de salaires existantes. C’est la théorie du pot de yaourt, développée par l’autrice Titiou Lecoq, dans son livre “Le couple & l’argent”.

En effet, la répartition des revenus au sein d’un couple reste déséquilibrée : dans 73% des couples, c'est l'homme qui perçoit le revenu le plus élevé, contre seulement 26% où c'est la femme. Et donc sur les dépenses du quotidien 15% des hommes prennent entièrement en charge les gros achats d'équipement, comme la voiture et l'ameublement contre 7% des femmes. A l’inverse 18% des femmes endossent entièrement les dépenses du quotidien (alimentaires et produits d’hygiène).

Bon, et forcément, si le couple se sépare, tout cela, ça a des répercussions. “La femme repart avec ses pots de yaourt vides” selon la théorie du même nom. Il peut donc être plus difficile de rebondir financièrement dans ce cas.

L’arrivée d’un enfant peut avoir des conséquences économiques :

Ensuite arrive bébé. Et avoir un enfant, ça peut entraîner une “pénalité liée à la maternité”. En effet, le salaire des femmes a tendance à s’effondrer après la naissance d’un enfant, tandis que celui des hommes reste pratiquement inchangé.

Par exemple, une étude réalisée au Danemark, l’un des pays les plus égalitaires du monde, indique que les mères sont pénalisées à long terme d’environ 20% en termes de revenu, quand même.

Le graphique ci-dessus fait état des lieux de l’impact des enfants sur les mères et les pères, au Canada cette fois, selon Connoly, Fontaine & Heack (2023), et rien à dire, le graphique parle de lui-même…

Nous parlions de couple et de séparation plus haut, mais en cas de divorce, la garde des enfants a tendance à être bien plus importante pour les femmes. Et cela, forcément, entraîne des dépenses au quotidien plus élevées pour les femmes, qui ne sont pas forcément compensées par les pensions alimentaires.

Attention, car ce sont des études, et statistiques, qui restent à relativiser selon nous, car à mesure que des solutions visant à allonger les congés paternités ou encore que les charges soient réparties entre les deux parents, ces différences pourraient être amenées à diminuer pour les prochaines générations.

Mais tout de même, à la retraite, l’accumulation fait mal !

Tous ces évènements, dans une vie, eh bien ça a des conséquences, positives, mais aussi négatives quand il s’agit du sujet financier, notamment au moment de la retraite.

Selon Les Comptes de la Sécurité Sociale, les pensions de droit propre des femmes sont inférieures de 40% à celle des hommes en 2021. Egalement, les femmes font valoir leurs droits à la retraite à 63 ans en moyenne, soit 10 mois après les hommes.

Mais pourquoi ? L’une des principales causes de cette différence d’âge de départ à la retraite et de montant, c’est le fait que les femmes vont avoir tendance à effectuer plus d’arrêts dans leur carrière que les hommes, notamment :

Pour les enfants : on en parlait juste avant, le niveau économique des femmes tend à chuter à la naissance d’un enfant, et cela est notamment parce que… s’il faut se mettre en arrêt pour s’occuper d’un enfant malade, les femmes vont avoir plus tendance à le faire que leur conjoint. Egalement, selon le Ministère du Travail, en 2024, plus d’une femme sur quatre travaille à temps partiel (26,6%) contre moins d’un homme sur dix (7,8%), et cela est notamment dû au fait que de nombreuses mères se mettent à temps partiel pour avoir plus de temps pour s’occuper des enfants (mercredi après-midi quand l’école est fermée par exemple !) ;

Mais pour les parents aussi : en effet, le soutien aux proches malades, vieillissants ou handicapés, repose majoritairement sur les femmes. Et par conséquent, cela veut dire : plus d’arrêts, de fatigue et évidemment, de charge mentale.

👉 Comment aider à réduire ce fossé ? Les conseils de Jacqueline !

Bon, si on s’arrête aux constats, ça paraît un peu déprimant tout ça, vous ne trouvez pas ?

Et c’est vraiment pas du tout notre objectif. Ni celui de Jacqueline d’ailleurs, qui a pu observer de réels changements depuis la début de sa carrière.

“La bonne nouvelle, c’est que c’était bien pire avant. J’ai commencé ma carrière en 1993. A cette période, il n’y avait aucune dirigeante d’entreprise et aucune directrice financière. Aujourd’hui, le monde bancaire est un monde plus féminin : 70% de candidature féminines, 50% des cadres sont des femmes. Prochain défi : le top management avec un objectif de 30% de femmes dans les comex !” - Jacqueline Schneider

Comme avec Claire Calmejane la semaine dernière sur l’investissement féminin, nous avons demandé à Jacqueline de vous donner quelques conseils sur la gestion budgétaire.

Pour les femmes, il s’agit de reprendre le pouvoir sur son argent et pour les hommes de soutenir celles qui le font.

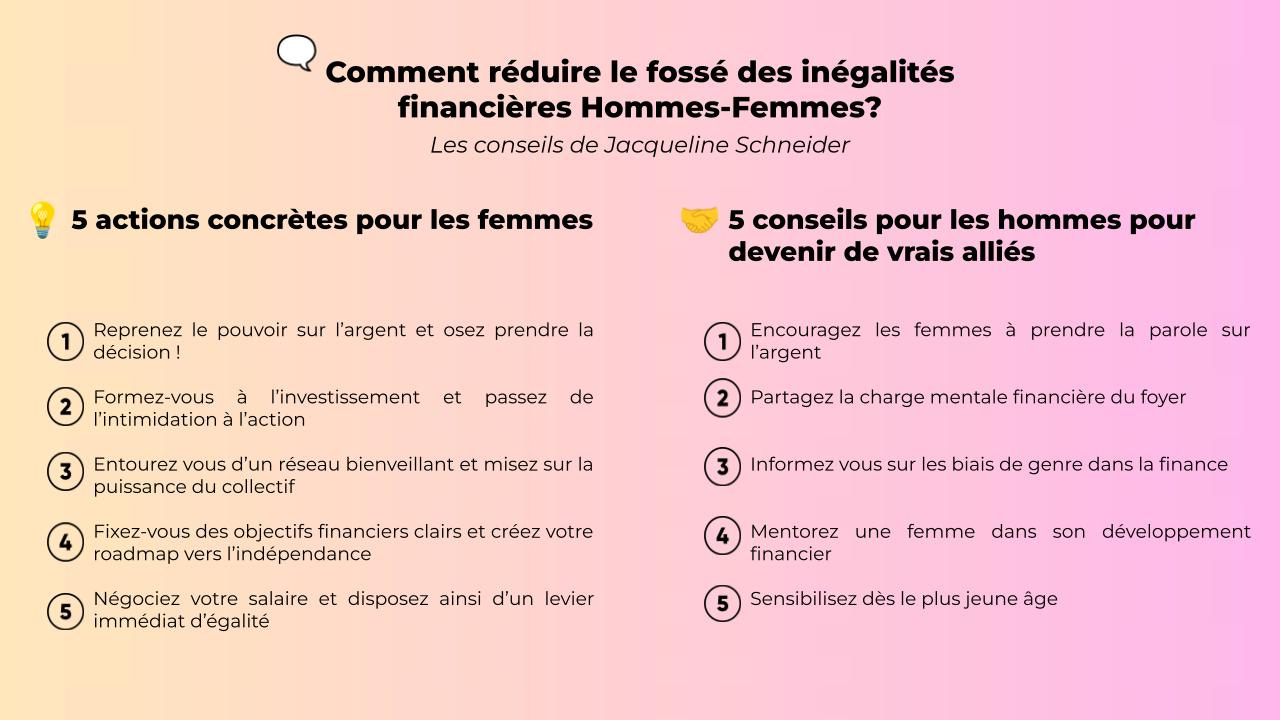

5 actions concrètes pour les femmes 💡

1️⃣ Reprenez le pouvoir sur l’argent et osez prendre la décision !

✅ Ouvrez un compte personnel (si ce n’est pas déjà fait) distinct d’un compte commun. Cela garantit une autonomie sur les revenus et les dépenses personnelles ;

✅ Mettez en place une revue budgétaire mensuelle personnelle pour suivre dépenses, épargne et objectifs ;

✅ Faites vous accompagner si nécessaire.

2️⃣ Formez-vous à l’investissement et passez de l’intimidation à l’action !

✅ Participez à des ateliers d’initiation à la bourse ou à l’immobilier, proposés par des réseaux comme Female Invest et Place des Investisseurs ;

✅ Suivez des formations sur la finance personnelle, proposées par des plateformes comme Bpifrance Université ;

✅ Certaines banques et fintechs proposent des simulateurs d’investissement spécifiquement conçus pour débutants, avec des interfaces pédagogiques.

3️⃣Entourez vous d’un réseau bienveillant et misez sur la puissance du collectif

✅ Rejoignez un club d’investissement féminin (local ou en ligne) comme Ladies Invest Club ou créez un petit groupe d’amies autour d’objectifs communs ;

✅ Entrez dans la communauté dédiée à l’éducation financière féminine avec des solutions comme @parlonsbudget_ sur Instagram.

4️⃣ Fixez vous des objectifs financiers clairs et créez votre roadmap vers l’indépendance

✅ Élaborez un plan financier personnel à 3, 5 et 10 ans avec des objectifs concrets : montant d’épargne, achat immobilier, création de revenus passifs.. ;

✅ Utilisez des outils comme YNAB (You Need A Budget) ou Notion pour visualiser et suivre vos projets financiers dans le temps ;

✅ Faites appel à un coach financier ou une application de gestion financière inclusive pour clarifier votre stratégie personnelle.

5️⃣ Négociez votre salaire et disposez ainsi d’un levier immédiat d’égalité

✅ Préparez-vous en amont grâce à des formations spécifiques comme “Négocier son salaire comme une pro” de Plan Cash ou Négocier son Salaire de Pôle Emploi ;

✅ Lisez le livre d’Insaff El Hassini experte en négociation salariale « Aux thunes, citoyennes » !

✅ Utilisez des plateformes comme Glassdoor ou Talent.com pour comparer les salaires du marché ;

✅ Entrainez vous en jeu de rôle avec une amie ou mentor avant l’entretien.

5 conseils pour les hommes pour devenir de vrais alliés 🤝

1️⃣ Encouragez les femmes à prendre la parole sur l’argent

✅ Invitez vos collègues ou amies à des événements ou podcasts autour de l’éducation financière ;

✅Valorisez les initiatives menées par des femmes dans le domaine financier (en entreprise ou en ligne).

2️⃣ Partagez la charge mentale financière au foyer

✅ Participez à la mise en place un bilan mensuel partagé avec votre partenaire sur les finances du foyer (revenus, dépenses, décisions d’investissement) ;

✅ Équilibrez les responsabilités : qui gère l’assurance ? les factures ? les déclarations ? Répartir ces tâches, c’est déjà un pas vers plus d’équité.

3️⃣ Informez vous sur les biais de genre dans la finance

✅ Lisez des ouvrages comme “L’argent au féminin” de Catherine Lott-Vernet, Sophie Muffang et Thierry Ohayon, ou encore “Le couple et l’argent” de Titiou Lecoq ;

✅Participez à des conférences ou webinaires sur l’inclusion financière comme les podcasts sur l’argent et les femmes de ViveS Media.

4️⃣ Mentorez une femme dans son développement financier

✅ Proposez un accompagnement informel à une collègue ou entrepreneuse sur des sujets comme la gestion budgétaire, l’investissement ou la lecture de contrats ;

✅ Rejoignez des programmes de mentorat mixte proposés par des réseaux féminins comme Financi’Elles.

5️⃣ Sensibilisez dès le plus jeune âge

✅ Encouragez l’éducation financière des filles dès l’enfance en leur apprenant la gestion de l’épargne, l’argent et l’investissement ;

✅ Transmettez à vos enfants vos connaissances en leur offrant des livres, des jeux ou des expériences pratiques pour les aider à développer une relation saine avec l’argent.

💡Les recommandations Mojo qui aident à réduire ces inégalités !

Comme on le dit toujours, notre objectif, chez Mojo, c’est de donner des solutions. Jacqueline nous a transmis des conseils super pertinents, que nous utiliserons nous mêmes chez Mojo.

Et comme notre expertise à nous, c’est l’innovation et le futur de la Finance, on a décidé de vous faire aussi nos recommandations technologiques… ou non d’ailleurs !

Alors voici plusieurs solutions qui permettent de réduire le fossé lié aux inégalités financières entre les hommes et les femmes.

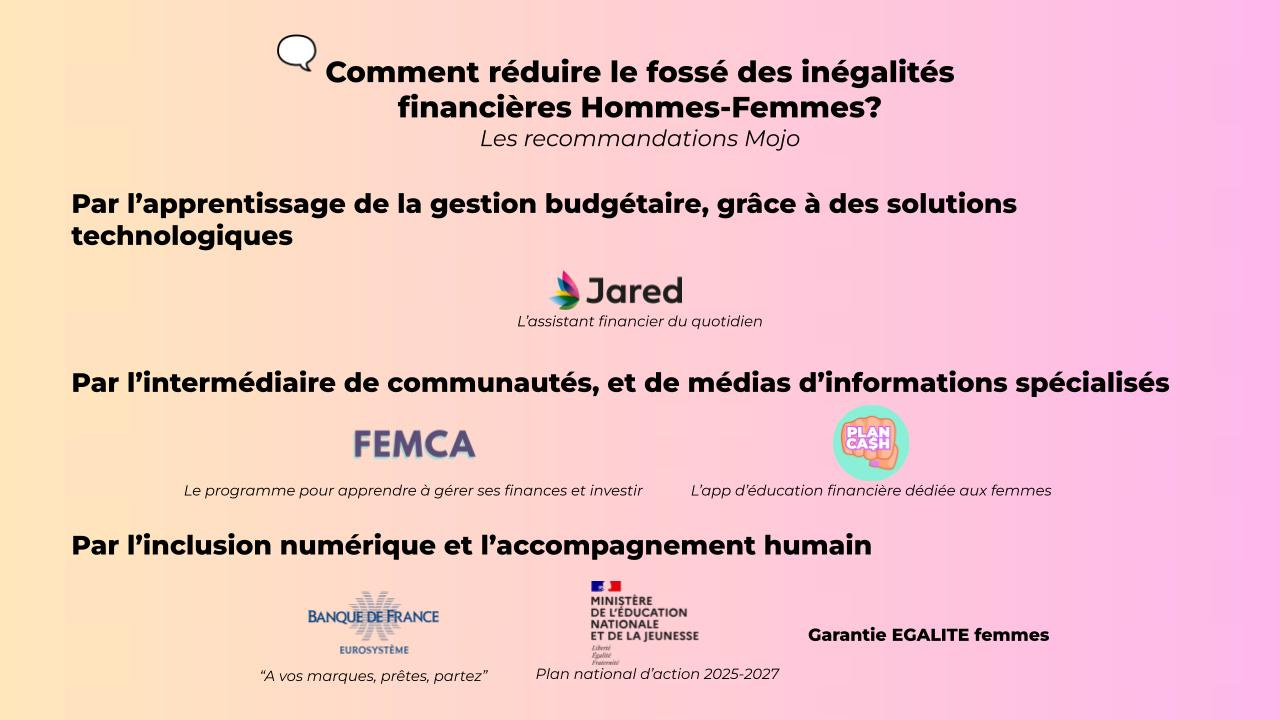

Par l’apprentissage de la gestion budgétaire, grâce à des solutions technologiques

Jared - l’assistant financier du quotidien

“Dis moi Jo, est-ce qu’il faut que j’achète cette nouvelle crypto à tête de chien aujourd’hui ?” - “Oui Mo, elle ne vaut que 0.01€, c’est une affaire “

Bon, vous l’aurez compris c’est une blague. Jared ne donne pas de conseils en investissement, mais c’est un assistant qui va vous éclairer pour prendre de meilleures décisions sur vos investissement, et bien plus encore ! (ps : en plus, cela ne veut rien dire quand on dit que 0.01€ c’est une affaire en crypto, mais ça, on en reparle dans une prochaine édition).

Que vous souhaitiez :

investir dans vos premières actions,

arriver à épargner un peu tous les mois,

choisir l’assurance qui va vraiment vous assurer s’il arrive quelque chose,

mieux gérer votre budget pour arrêter de tout claquer en club le weekend,

apprendre à faire le truc le plus compliqué du monde : ses impôts.

Bref, tous les trucs d’apparence compliqués et tout le jargon financier deviennent faciles !

Alors oui, Jared ce n’est pas une application pour homme ou pour femme. Mais c’est peut être la solution qui fera en sorte que l’argent n’ait plus de genre. Et cette solution correspond parfaitement au conseil de Jacqueline qui propose aux femmes de “faire appel à un coach financier ou une application de gestion financière inclusive pour clarifier sa stratégie personnelle."

Par l’intermédiaire de communautés, et de médias d’informations spécialisés

FEMCA - le programme pour apprendre à gérer ses finances et investir

Le champ des possibles dans l’investissement est gigantesque. Entre actions, obligations, assurance-vie, immobilier, etc. Pas facile de savoir dans quoi placer son argent. La peur de perdre est naturelle et cela représente un frein qui peut dissuader de se lancer. Et quand on manque de connaissances sur ce monde complexe, bah on ne se lance pas.

C’est là que Femca intervient. A travers son programme de formation, en 3 semaines vous allez être guidés pas-à-pas, avec bienveillance et en toute simplicité, pour que l’investissement devienne clair et accessible :

Fini le jargon qui n’a aucun sens. Les bases sont posées, les notions importantes sont apprises et les règles d’or pour commencer à investir sereinement sont transmises, pour réveiller l’investisseuse qui sommeille en vous ;

Comprendre les marchés financiers et commencer à construire son portefeuille, en étant accompagnée dans la bonne humeur de sessions collectives, c’est l’objectif à atteindre ;

Et bien sur, l’investissement immobilier, avec ses différentes façons de faire, tout en comprenant la fiscalité qui entoure tout cela, c’est un sujet abordé et décrypté, afin d’éviter les pièges et réussir son premier investissement en toute sérénité.

Bref, FEMCA c’est l’accompagnement dédié aux femmes qui veulent transformer leur état d’esprit vis-à-vis de l’investissement et réussir ensemble, là où cela aurait été beaucoup plus difficile seule. FEMCA, c’est d’ailleurs aussi une newsletter quotidienne qui informe sur les sujets financiers et donne des tips sur la gestion budgétaire. Encore une fois, cela correspond carrément au conseil de Jacqueline de rejoindre des communautés dédiées à l’éducation financière féminine !

Plan Cash - l’app d’éducation financière dédiée aux femmes

Plan Cash, c’est une app un peu similaire à Jared. Dans le sens où, en une seule application, vous pouvez trouver tout le contenu qu’il vous faut pour devenir pleinement indépendante financièrement.

Avec plus d’une centaine de contenus (formation en finances personnelles et en investissement, séances individuelles avec des coachs et des professionnel.lle.s certifié.e.s en planification financière (CFP), outils et ressources), Plan Cash c’est vraiment l’assistant de poche qui va vous fournir un accompagnement personnalisé pour devenir maître de vos finances.

En réalité, cette app pourrait aussi être utilisée par des hommes, car c’est une très bonne porte d’entrée pour apprendre à mieux gérer son argent, mais les enseignements et les points de données sont centrés sur les usages des femmes afin de créer les plans d’enseignement personnalisés.

En prime, Plan Cash donne accès à une communauté forte, qui s’encourage, se donne des conseils et fait de vrais retours d’expériences, pour être toujours plus Cash Friendly !

Par l’inclusion numérique et l’accompagnement humain

Eh oui, parce qu’en France on a la chance d’avoir des initiatives au niveau national et local :

A commencer par la Banque de France (avec le soutien de la Direction Générale des Entreprises) qui a lancé une série de vidéos dédiée à l’entrepreneuriat féminin nommée « À vos marques, prêtes, partez » ;

Le plan national d’action 2025 2027, qui réaffirme l’engagement du ministère de l’Education Nationale qui est engagé depuis 2018 dans un dialogue social pour l’égalité professionnelle entre les femmes et les hommes ;

Pour celles qui veulent créer ou reprendre une entreprise, il y a la garantie EGALITE femmes. Une facilitation d’emprunt car elle couvre jusqu’à 80% du montant emprunté, pour une durée de 84 mois, et jusqu’à 50 000€ ;

Mais encore, depuis 2012, il existe des plans d’actions régionaux pour l’entrepreneuriat des femmes (PAR). Ils se développent un peu partout en France et offrent des accompagnements, des outils pour soutenir les femmes à mener à bien leurs projets.

☀️ Bref, la gestion budgétaire n’est pas une question de genre. Les évolutions sont là alors gardons le Mojo !

Ce ne sont pas de grandes réformes qui créeront l’égalité financière. Elle se construira grâce à de nombreuses actions individuelles et collectives, chacun y contribuant dans son quotidien personnel et professionnel.

Prendre conscience puis décider d’agir restent le préalable pour avancer en matière d’égalité financière, et en matière d’égalité hommes/femmes tout court !

“L’évolution est présente, mais le chemin reste long. La première étape, c’est la prise de conscience, car c’est en prenant conscience du problème, que l’on peut faire bouger les choses. Les réseaux féminins et les mouvements sociétaux qui ont émergé au milieu des années 2010 ont donné une impulsion nouvelle et ont permis de belles avancées dans toutes les sphères, professionnelles et privées !” - Jacqueline Schneider

Et c’est pour ça, qu’encore une fois, l’action est collective. On espère donc que nos recommandations ainsi que les tips de Jacqueline vous seront utiles !

Bref, pour conclure ce dossier sur Les Femmes et la Finance, les avancées sont là, les solutions technologiques également, les mentors comme Jacqueline également, alors, encore une fois : gardons le Mojo, et continuions à réduire les inégalités ! ☀️

🚀 Levées de fonds de la semaine

🍪 Les pépites de la semaine

Openstone (FR, Fintech) lève 2 millions d’euros auprès d’un fonds alternative britannique, de Vincent Taupin (fondateur de Boursorama), Agnès Bagne (Directrice Adjointe de BNP Paribas Banque Privée) et Gabriel Karaboulad (Head of Advisory chez Neuflize).

Openstone est une plateforme digitale d’investissement spécialisée dans le Private Equity immobilier.

Pourquoi elle a le Mojo selon Mo ? Historiquement, les fonds immobiliers et de dette privée générant les meilleurs rendements étaient destinés aux institutionnels et aux grandes fortunes, en raison des tickets d’entrée élevés. Mais c’était sans compter sur Openstone qui réunit les meilleurs gérants mondiaux du non côté, en proposant du Private Equity Immobilier ou de la dette privée avec un investissement minimum de 30 000€ sous conditions. Alors bon, on est d’accord, c’est pas 15€ le ticket d’entrée non plus, mais sur ce types d’investissements, c’est bien plus habituellement.

Mais Openstone propose la crème de la crème, en nouant des partenariats avec les meilleurs gestionnaires d’actifs du monde : Ares, BlackRock, EQT, Goldman Sachs ou encore Carlyle. De superbes partenariats quand on sait que la startup s’est lancée cette année seulement. En 2025, Openstone ambitionne de doubler son nombre de partenaires et d’atteindre les 100 millions d’euros de collecte grâce à eux.

Alors attention, ce types d’investissement comporte des risques, qui ne sont pas à prendre à la légère. Mais si vous ne savez pas quoi faire de votre argent, ça vaut peut être le coup d'y jeter un oeil et de vous renseigner !

Warren (BE, Fintech) annonce une levée de fonds de 3 millions d’euros, auprès de Motive Ventures, Entourage, Syndicate One, Pitchdrive, 1105, et de business angels.

Warren est une app d’éducation financière.

Pourquoi elle a le Mojo selon Jo ? On reste dans le thème de l’éducation financière, avec cette nouvelle application qui apporte des ressources sur les finances personnelles, mais avec une cible particulière : les salariés d’entreprises. Eh oui, malheureusement, le stress financier sur le lieu de travail est un facteur majeur dans la baisse de productivité, l’absentéisme et le bien-être général. L’app rassemble un outil de planification financière, un coaching piloté par l'IA, une formation et un accès à des conseillers dans le cadre de son offre d'avantages sociaux.

Il est plus que jamais temps de prendre en main ses finances. Entre inflation, entrée en économie de guerre qui va potentiellement recourir à notre épargne et les innombrables possibilités d’investissements, c’est le genre d’application qui nous permettra de mettre un peu plus de Mojo dans tout ce bazar.

💸 Pour plus d’informations sur les autres levées de fonds :

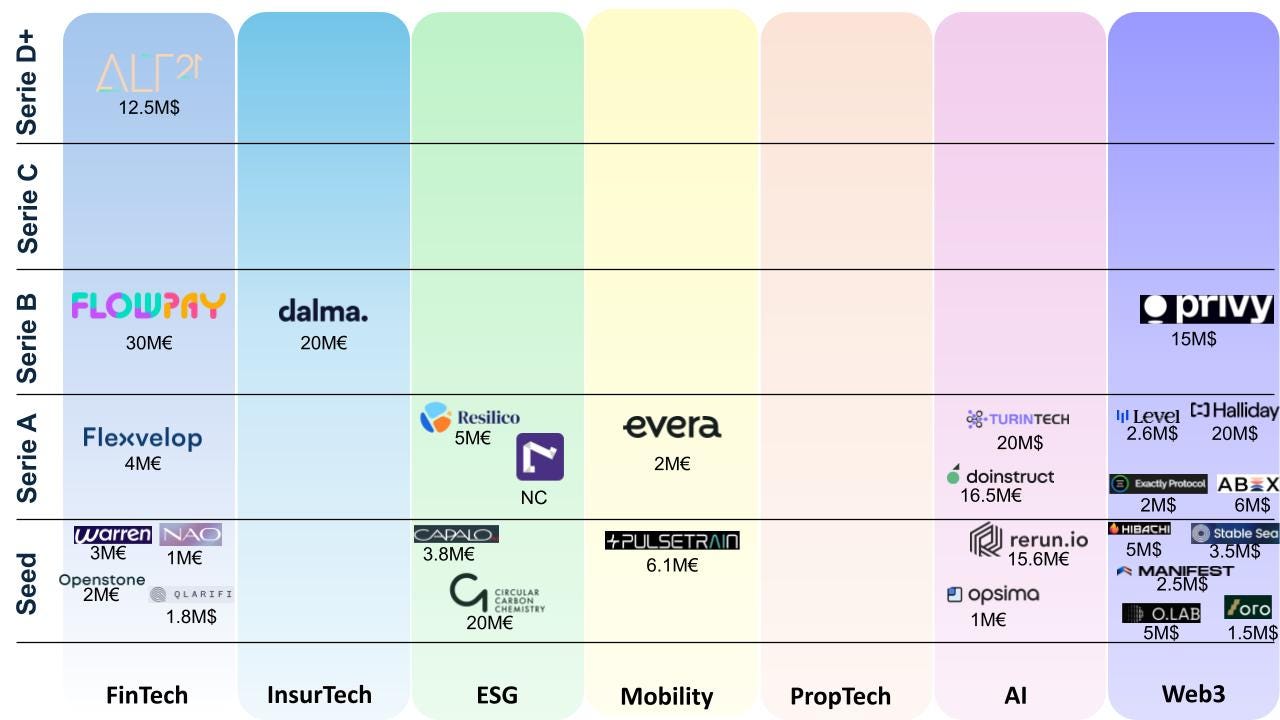

FinTech : Flowpay (CZ - 30M€) ; Alt21 (UK - 12.5M$) ; Flexvelop (DE - 4M€) ; Warren (BE - 3M€) ; Openstone (FR - 2M€) ; Qlarifi (UK - 1.8M$) ; NAO (DE - 1M€)

InsurTech : Dalma (FR - 20M€)

ESG : C1 Green Chemicals (DE - 20M€) ; Resilico (IT - 5M€) ; Capalo AI (FI - 3.8M€) ; walk15.app (LT -NC)

Mobility : Pulsetrain (DE - 6.1M€) ; Evera (FR - 2M€)

PropTech : on a rien vu, et vous ? 👀

AI : TurinTech (UK - 20M$) ; Doinstruct (DE - 16.5M€) ; Rerun (SW - 15.6M€) ; Opsima (FR - 1M€)

Web3 : Halliday (US - 20M$) ; Privy (NC - 15M$) ; ABEX (UK - 6M$) ; Hibachi (NC - 5M$) ; O.LAB (NC - 5M$) ; Stable Sea (3.5M$) ; Level (NC - 2.6M$) ; Manifest (US - 2.5M$) ; Exactly (NC - 2M$) ; Oro (NC - 1.5M$)

🏦 Et les acquisitions dans tout ça ?

xLe réassureur allemand Munich Re va acquérir la compagnie d'assurance digitale américaine Next Insurance pour 2,6 milliards de dollars.

Yespark, le spécialiste de la location de place de parking au mois, fais l’acquisition de Zenpark qui se positionne sur la réservation à l’heure.

Laka, assureur spécialiste des vélos, a décidé d’étendre son activité à la micromobilité, en commençant par les trottinettes électriques. Il annonce donc l’acquisition de l’activité trottinettes électriques de Luko auprès d'Allianz Direct.

MyUnisoft, éditeur de solutions cloud innovantes pour la profession comptable et ses clients, annonce l’arrivée d’Hg, investisseur Européen de référence dans les entreprises technologiques.

Kraken, l'une des plus anciennes plateformes d’échanges crypto, a conclu un accord en vue d'acquérir NinjaTrader, la plateforme américaine de négociation de contrats à terme à destination des particuliers, pour un montant de 1,5 milliard de dollars.

La startup Aktio, spécialiste de l’accompagnement RSE, rejoint le groupe Apave.

Ca y est, Google officialise l’acquisition de Wiz pour 32 milliards de dollars.

🤫Shhhh. Les Hot News de l’écosystème !

Comment ça se passe du côté des Institutions Financières ?

BlackRock fait partie des gagnants de l’appel d’offres pour gérer une partie de la trésorerie de Sky (anciennement MakerDAO).

BNP Paribas va accélérer les fermetures d’agences: un tiers des agences devraient fermer d’ici 5 ans.

Crédit Mutuel serait prêt à racheter la banque allemande OLB.

Et les fonds d’investissements ?

Adara Ventures, société de capital-risque basée en Espagne et au Luxembourg, spécialisée dans les investissements DeepTech en phase early-stage, a annoncé la clôture de son 4ème fonds, AV4, avec un objectif de 100 millions d'euros.

Soulmate Ventures, société de capital-risque tchèque, lance un nouveau fonds de 50 millions d'euros pour financer les startups spécialisées dans l'innovation durable.

Elbow Beach, un fonds d'amorçage dédié à l’Impact, et basé au Royaume-Uni, a annoncé le lancement et la première clôture de son deuxième fonds : Le Climate Impact Fund 2, doté de 80 millions de livres sterling, dont 63 millions de livres sterling en premier closing.

Le fonds anglais Fuel Ventures, spécialiste des startups techs à fortes croissances, annonce son 4ème exit avec une cession partielle de Arbolus pour un retour de 47 millions d’euros.

Elbow Beach lance un fonds dédié au climat qui pourrait atteindre 63 millions de livres sterling.

Le plus important, que disent nos start-ups ?

Klarna, qui approche de l'introduction en bourse, arrache à son rival Affirm un partenariat lucratif avec Walmart FinTech.

Defacto a annoncé qu'elle porterait à 1,8 milliard d'euros, à partir de l'été 2025, sa capacité de financement pour la trésorerie des entreprises du secteur de la défense.

La Fintech Kresus annonce son expansion internationale après une année record.

Quelques tendances pour imaginer le futur

La Banque centrale européenne (BCE) prépare le terrain pour le lancement de sa monnaie numérique de banque centrale (CBDC), l'euro numérique. Il pourrait arriver pour Octobre 2025.

Avolta publie le rapport “European Fintech Trends & Multiple 2025”.

🎁 Bonus News

Nos yeux de lynx ont loupé quelques actualités la semaine dernière…

MEXC Ventures, a réalisé un investissement stratégique de 16 millions de dollars dans Ethena, un projet de stablecoins synthétiques. En plus de cet investissement, MEXC a acheté pour 20 millions de dollars d'USDe, le stablecoin d'Ethena.

bd-capital, la société d'investissement paneuropéenne dirigée par des opérateurs, a clôturé son deuxième fonds, bd-capital Fund 2, pour un montant de 430 millions d'euros.

SPAK, la plateforme pionnière de l’éducation financière en France, a dévoilé les lauréats de la première édition de son Grand Prix de l’Éducation Financière.

C’est tout pour cette semaine…. Enfin… On verra la semaine prochaine ! 🫣

Evènement à venir

FEMCA - Apprendre à utiliser l’IA pour mieux gérer ses finances personnelles. Le 26 mars.

Demo Day SheEOs - le 27 mars.

Patrimoniaires - Cryptoactifs & Réglementations. Le 25 mars.

Techinnov - Une journée 100% business & innovation. Le 27 mars.

Impact by Association Antoine Alléno. Appel à candidatures, jusqu”au 31 mars 2025.

College AssurTech - Afterwork. Le 3 avril.

Concours Petit Poucet - 5 prix de 10 000€. Jusqu’au 7 avril.

Appel à candidatures - Prix Next Innov. Jusqu’au 11 avril.

Quelques autres trucs cool !

Maddyness a récompensé 7 structures qui soutiennent les startups pour ses Maddy Invest Awards.

La Suisse a fait un pas vers l'intégration de la blockchain dans son marché financier. Le régulateur financier du pays, l'Autorité de surveillance des marchés financiers (FINMA), a accordé sa première licence pour un système de négociation basé sur la technologie des registres distribués (DLT). Selon l'annonce du régulateur, BX Digital AG, une filiale de BX Swiss AG et faisant partie du groupe Boerse Stuttgart, exploitera la plateforme nouvellement approuvée.

Meta lance son assistant d’IA générative en Europe, plus d’un an après sa sortie aux Etats Unis.

Merci d’avoir lu cette newsletter jusqu’au bout ! ❤️

Si elle t’a donné le Mojo, partage là autour de toi 🔄